住宅ローンの支払いが厳しい、実家に帰らなければならないなどの理由で、マイホームの売却を検討している方も多いのではないでしょうか。

しかし、売却時期によっては売却価格が住宅ローン残高を下回る恐れもあります。

その際に活用できるのが「特定居住用財産の譲渡損失の損益通算及び繰越控除」です。

本記事では特例の適用要件や手続き方法をわかりやすく解説します。

これを読むことで、特例の活用方法がわかり、売却損を抑えられるでしょう。

- 「不動産を売りたいけど、どうしたらいいか分からない方」は、まず不動産会社に相談を

- 「不動産一括査定」なら複数社に査定依頼でき”最高価格”が見つかります

- 「NTTデータグループ運営」のHOME4Uなら、売却に強い不動産会社に出会えます

Contents

1.「特定居住用財産の譲渡損失の損益通算及び繰越控除」とは

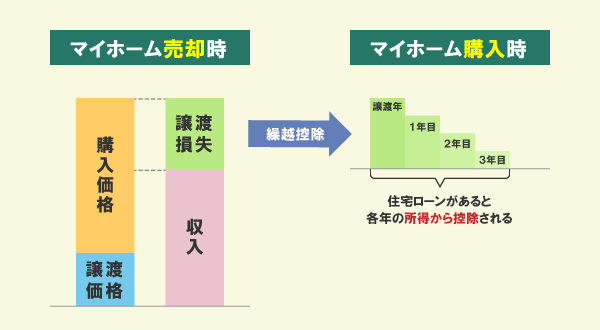

「特定居住用財産の譲渡損失の損益通算及び繰越控除」をわかりやすく図に表すと、以下のようなイメージです。

マイホームを売却する際に、購入時よりも価格が下がっている場合、損失(譲渡損失)が発生します。

「特定居住用財産の譲渡損失の損益通算及び繰越控除」では、発生した損失を給与所得や事業所得などの黒字の所得と合算して相殺する(損益通算)ことで、全体の所得を抑えられます。

しかし、給与所得や事業所得の黒字を上回る損失が発生した場合、その年度の確定申告だけでは相殺しきれません。

その際に、翌年以後3年間に渡って相殺できる仕組みを「繰越控除」と呼びます。

なお、損益通算できるのは「売却したマイホームの損失額」もしくは「住宅ローン残高から売却額を引いた残額」の、いずれか小さい金額です。

1-1.譲渡損失が出たときの特例は2つある

マイホームの売却で譲渡損失が出たときの特例は2つあります。

- 特定居住用財産の譲渡損失の損益通算及び繰越控除

- 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除

それぞれの違いは、以下の表を参考にしてください。

| 特定居住用財産の譲渡損失の損益通算及び繰越控除 | 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除 | |

|---|---|---|

| マイホームの買換え | マイホームを買換えなくとも適用される(賃貸への入居や実家への引越しなど) | 売却後に一定要件を満たすマイホームを購入する必要がある |

| 住宅ローン | マイホームの売却契約の前日において、返済期間10年以上の住宅ローン残高がある | 新たに購入したマイホームに、返済期間10年以上の住宅ローンを組んでいる |

| 損益通算・繰越控除される金額 | 以下のいずれか小さいほう

|

売却したマイホームの損失額 |

また、上記2つとは別に「特定の居住用財産の買換えの特例」という制度もあります。

これは、不動産売却時に発生した利益(譲渡益)に対する課税を繰り延べする制度です。本来は売却時の利益に対して課税されますが、特例が適用されることで、買換え先のマイホームを売却するタイミングまで繰り延べられます。

いずれも特例の名前が似ているため、混同しないように注意しましょう。

国税庁:マイホームを買い換えた場合に譲渡損失が生じたとき

国税庁:特定のマイホームを買い換えたときの特例

1-2. 繰越控除額の計算方法

ここからは「特定居住用財産の譲渡損失の損益通算及び繰越控除」の計算方法を解説します。

計算の順番は以下の通りです。

- 損失を求める(損益通算・繰越控除される金額)

- 他の所得と損益通算する

損益通算・繰越控除される金額は、以下のいずれか小さいほうです。

- 売却したマイホームの損失額

- 住宅ローン残高から売却額を引いた残額

これらを求めるには、以下の費用が必要です。

- 売却額

- 購入額

- 住宅ローン残高

※説明を簡潔にするために、譲渡費用や減価償却などは考慮していません

それでは、損益通算・繰越控除される金額を求めてみましょう。

- 購入額-売却額=譲渡損失A(売却したマイホームの損失額)

- 住宅ローン残高-売却額=譲渡損失B(住宅ローン残高から売却額を引いた残額)

「譲渡損失A>譲渡損失B」の場合、譲渡損失Bが損益通算の限度額となります。

損益通算の限度額を他の所得から差し引くことで、申告する所得が求められます。

- 他の所得(給与所得など)-譲渡損失B=所得

「所得 < 0」の場合、マイナス分を翌年以降に繰り越して控除できます。

1-3.譲渡損失の損益通算及び繰越控除の利用例

計算方法がわかったところで、以下のような例を用いてシミュレーションしてみましょう。

【ケース1】

- 給与所得:800万円

- 売却額:4,000万円

- 購入額:5,500万円

- 住宅ローン残高:4,300万円

ケース1の場合、利用例は以下の通りです。

【ケース1】

- 5,500万円-4,000万円=1,500万円

- 4,300万円-4,000万円=300万円

損益通算できる限度額は300万円です。

- 800万円-300万円=500万円

本来800万円の所得に課税されるところ、損益通算によって500万円まで圧縮されました。

また、以下のような例でもシミュレーションをしてみます。

【ケース2】

- 給与所得:500万円

- 売却額:2,000万円

- 購入額:4,000万円

- 住宅ローン残高:3,000万円

ケース2の場合、利用例は以下の通りです。

【ケース2】

- 4,000万円-2,000万円=2,000万円

- 3,000万円-2,000万円=1,000万円

損益通算できる金額は1,000万円です。

- 500万円-1,000万円=-500万円

売却初年度の所得がマイナスになるため、所得税は非課税となります。

さらに500万円の損失額を翌年以降に繰り越して控除できます。

譲渡所得を税はじめとした、不動産売却にかかる税金については『不動産売却で税金はいくらかかる?』をご覧ください。

2.「特定居住用財産の譲渡損失の損益通算及び繰越控除の特例」の適用要件

「特定居住用財産の譲渡損失の損益通算及び繰越控除の特例」を受けるには要件があります。

この章では、適用要件と適用外となる要件についてそれぞれ解説します。

自宅が適用要件に該当しているかを確認してみましょう。

2-1.適用要件

「特定居住用財産の譲渡損失の損益通算及び繰越控除の特例」の適用要件は、以下の通りです。

- 国内にあるマイホームであること

- 売却する年の1月1日時点で所有期間が5年を超えていること

- 売買契約日の前日に10年以上の住宅ローン残債があること

- 売却額がローン残高よりも低いこと

それぞれについて解説します。

2-1-1.国内にあるマイホームであること

特例の適用を受けられるのは、国内にあるマイホームを売却した場合のみです。

たとえマイホームであっても、海外の不動産には適用されないため注意しましょう。

2-1-2.売却する年の1月1日時点の所有期間が5年を超えていること

特例の適用を受けるには、所有期間の要件があります。

売却する年の1月1日時点で5年を超えていることです。

たとえば、2015年10月1日に購入したマイホームの場合、2021年1月1日以降に売却すれば要件を満たしています。

購入してから1月1日を6回迎えなければならないと考えましょう。

2-1-3.売買契約日の前日に10年以上の住宅ローン残債があること

住宅ローンの残債があることも要件の1つです。

なお、10年という期間は住宅ローンの借入時から完済までの期間であり、残存期間ではありません。

しかし、繰り上げ返済の期間短縮型を選ぶ際には注意しましょう。

例えば、借入期間15年の住宅ローンを組んだ3年後に、6年分の繰り上げ返済をしたとします。

この場合、最初に返済した月から完済までの期間が10年未満になるため、適用外となります。

2-1-4.売却額がローン残高よりも低いこと

特例の適用を受けられるのは、売却額がローン残高よりも低く、オーバーローンになっている場合です。

例えば、ローン残高が3,000万円、売却額が2,500万円の場合、500万円の赤字であるため適用されます。

一方、ローン残高が3,000万円、売却額が3,500万円の場合、500万円の黒字となるため特例は適用されません。

2-2.適用外となる要件

「特定居住用財産の譲渡損失の損益通算及び繰越控除の特例」の、適用外となる要件は以下の通りです。

- 所得金額が3000万円を超える

- 家族・親族など親しい間柄で譲渡している

- 所定の期間に特例を適用している

それぞれについて解説します。

2-2-1.所得金額が3000万円を超える

合計所得金額が3,000万円を超える年は、繰越控除の適用を受けられません。

合計所得金額とは、給与所得や事業所得、不動産所得、雑所得などを合計した金額です。

ただし、初年度は所得の制限がないため、所得が3,000万円を超えていても損益通算を受けられます。

2-2-2. 家族・親族など親しい間柄で譲渡している

親子や夫婦など、特別な関係がある方に対してマイホームを売却した場合、損益通算・繰越控除いずれも適用されません。

特別な関係には、生計を一にする親族や不動産を売却した後、その不動産で同居する親族、内縁関係のある方、特殊な関係にある法人なども含まれます。

2-2-3.所定の期間に特例を適用している

所定の期間内に特定の特例を受けた場合は、損益通算・繰越控除の両方が適用されなくなります。

具体的な特例と期間は、以下の表を参考にしてください。

| 特例の種類 | 期間 |

|---|---|

| 居住用財産を譲渡した場合の長期譲渡所得の軽減税率の特例 | マイホームを売却した年の前年および前々年 |

| 居住用財産の譲渡所得の3,000万円の特別控除 | マイホームを売却した年の前年および前々年 |

| 特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例 | マイホームを売却した年の前年および前々年 |

| 特定の居住用財産を交換した場合の長期譲渡所得の課税の特例 | マイホームを売却した年の前年および前々年 |

| 特定居住用財産の譲渡損失の損益通算及び繰越控除 | マイホームを売却した年の前年以前3年以内 |

| 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除 | マイホームを売却した年またはその年の前年以前3年内 |

国税庁:住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき

3.「特定居住用財産の譲渡損失の損益通算及び繰越控除」の手続き

「特定居住用財産の譲渡損失の損益通算及び繰越控除」の適用を受けるための手続きを紹介します。

特例の適用を受けるには確定申告が必要です。

必要書類や2年目以降の手続きについても解説するので、ぜひ参考にしてください。

3-1.確定申告

「特定居住用財産の譲渡損失の損益通算及び繰越控除」の適用を受けるには、確定申告が必要です。

例年2月16日〜3月15日が申告期間であるため、忘れずに手続きをしましょう。確定申告の具体的な流れは以下の通りです。

- 確定申告に必要な書類を準備する

- 申告書や付表、計算書等を準備する

- 申告書を作成する

- 提出する書類を確認する

- 申告書を提出する

- 納税する、または還付を受ける

確定申告に必要な申告書等は、国税庁のホームページからダウンロードできます。

3-2.必要な書類

特例の適用を受けるための必要書類は、以下の通りです。

- 確定申告書

- 特定居住用財産の譲渡損失の金額の明細書

- 特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書

- マイホームの住宅ローン残高証明書

- マイホームの登記事項証明書

- マイホームの売買契約書

- 戸籍の附票の写し(住所が異なっている場合)

これらの書類を揃えて、確定申告期間内に税務署へ提出しましょう。

3-3.繰越控除がある場合は、2年目以降も確定申告をする

初年度だけで譲渡損失を相殺できない場合は、翌年以後3年に渡って繰越控除が受けられます。

しかし、繰越控除を受ける場合は、適用する年分まで連続して確定申告をしなければなりません。

確定申告を忘れると繰越控除を受けられなくなる点に注意しましょう。

この記事のポイントまとめ

マイホームを住宅ローン残高よりも低い価格で売却して損失が発生した際に、他の所得と損益通算できる制度です。

さらに損益通算で控除しきれなかった分は、翌年以後3年間に渡って繰越控除できます。

詳しくは「1.「特定居住用財産の譲渡損失の損益通算及び繰越控除」とは」をご覧ください。

特例の適用要件は以下の通りです。

- 国内にあるマイホームであること

- 売却する年の1月1日時点で所有期間が5年を超えていること

- 売買契約日の前日に10年以上の住宅ローン残債があること

- 売却額がローン残高よりも低いこと

詳しくは「2.「特定居住用財産の譲渡損失の損益通算及び繰越控除の特例」の適用条件」をご覧ください。

特例の適用を受けるには確定申告が必要です。また、繰越控除を受ける際には、2年目以降も確定申告をしなければなりません。

詳しくは「3.「特定居住用財産の譲渡損失の損益通算及び繰越控除」の手続き」をご覧ください。

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_pc_banner.png&nocache=1)

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_sp_banner.png&nocache=1)