離婚時に悩みの種となりやすいのが、住宅ローンのある家をどう扱うかです。

仕事や子供のことを考えると、一方が家に残るという選択肢も生まれるかと思います。

この記事では、離婚後に、妻側が住宅ローンのある家に住み続ける場合について考えていきます。

住み続けるリスクや、安心して住むためのポイントを確認して、今後の方向性を決めていきましょう。

不動産売却について詳しく知りたい方は『不動産売却の基本』も併せてご覧ください。

- 「家を売りたいけど、どうしたらいいか分からない方」は、まず不動産会社に相談を

- 「不動産一括査定」なら複数社に査定依頼でき”最高価格”が見つかります

- 「NTTデータグループ運営」のHOME4Uなら、売却に強い不動産会社に出会えます

Contents

1.住宅ローン返済中に離婚しても妻は住み続けられるが注意が必要

現在では、夫側名義で住宅ローンを借りている家庭が多い状況です。

そのため、離婚後妻が住み続けようと思うと、『住宅ローンが夫名義の家に妻が住む』構図になるケースがほとんどです。

同様に、『不動産の名義も夫』であることが多いでしょう。

この名義人と居住者の不一致は、しばしばトラブルの原因となります。

名義人違いでも家に住み続けているケースはありますが、以下のようなリスクに注意しましょう。

- 住宅ローン名義変更できず契約解除される

- 夫の支払いが滞り返済を要求される

- 夫が不動産を売却する

1-1.住宅ローン名義変更できず契約解除される

住宅ローン名義人と、実際の居住者が異なる場合、金融機関によっては契約解除をされる場合があります。

契約解除のリスクを回避するためには、離婚後に居住する妻に名義を変更する必要があります。

ただし、住宅ローンの名義を妻に変更するには、妻側に残債分を借り入れるだけの経済力が必要になります。

共働きの夫婦であれば可能性はありますが、実際に名義変更できるケースは少ないのが実情です。

1-2.夫の支払いが滞り返済を要求される

住宅ローンの債務者が夫で、連帯保証人や連帯債務者が妻である場合、

離婚時には『夫が必ず支払う』という約束であったとしても、自分が住まない家へのローン返済が苦痛になり、いずれ滞納を起こす可能性は十分にあります。

1-3.夫が不動産を売却する

夫が不動産の名義人である場合、妻が住んでいるとしても、夫が勝手に不動産を売却することができます。

このリスクを避けるには不動産の名義人を妻に変更する必要があります。

財産分与で不動産の名義をもらうことは可能ですが、住宅ローンの規約上、住宅ローン名義人と不動産の名義人が一致している必要があるため、住宅ローンの契約違反となる可能性があります。

言い換えると、住宅ローンの名義変更ができない以上、不動産名義変更もできないケースが多いことになります。

2.住宅ローンがある家に妻が安心して住むためのポイント

住宅ローンがある家に、妻が安心して住むためにはどのような点に気を付けるとよいのでしょうか。

妻が安心して住むためのポイントとして、以下3つのポイントを解説いたします。

- 住宅ローン、不動産の名義変更を行う

- 金融機関と事前に相談をしておく

- 公正証書を作成する

2-1.住宅ローン、不動産の名義変更を行う

住宅ローン及び不動産の名義人が住み続ける人と異なる場合は、名義変更手続きを行いましょう。

1章で解説した通り、住宅ローンの名義変更は難しく、住宅ローン名義が変更できないと不動産の名義も変更できない場合があります。

住宅ローン契約者より住み続ける側の収入が低い場合でも、残債が少なければ審査に通る可能性もあるので、まずは金融機関へ相談しましょう。

住宅ローンの名義を変更できる場合は、財産分与時に不動産の名義も変更しましょう。

不動産の名義変更には、所有権移転登記が必要です。

所有権移転登記は自分でも行えますが、忙しいかたや手続きが苦手な方は司法書士に代行してもらいましょう。

2-2.金融機関と事前に相談をしておく

住宅ローン名義人と住み続ける人が異なる場合、原則として住宅ローンの契約違反となります。

後々ばれて住宅ローン一括返済を求められるといったことのないよう、住宅ローンを借り入れた金融機関と事前に相談しておくことが大切です。

なお、金融機関はすぐに別居の事実を把握できるわけではありません。

住宅ローンの延滞や、残高証明書など毎年送付する書類が返送された場合に、確認の連絡をし判明するケースが多くあります。

2-3.公正証書を作成する

夫が名義人のまま妻が住み続けるケースでは、「夫が住宅ローンを支払わない」、「勝手に家を売却しようとする」といったトラブルに発展する可能性があります。

そうしたトラブルを避けるために、上記のような行為を禁止する内容の公正証書を作成しておくのがおすすめです。

公正証書を作成しておくと、作成した内容に違反した場合に、夫の財産を差し押さえるといった対応を取ることが可能になります。

2-3-1.公正証書は絶対に強制執行できる?

公正証書を作成しておくことで、禁止した行為を夫が取った場合に夫の財産を差し押さえるといった対応が可能ですが、相手方に差し押さえできる財産がないケースでは、強制執行のしようがありません。

差し押さえする財産としては、給与が最も一般的です。給与を差し押さえる口座については、妻の側で調査しなければいけません。

ただし、公正証書を作成する意味としては、実際に強制執行するか否かに関わらず、相手方に心理的プレッシャーを与えられるという点が大きいので、作成しておくのが賢明です。

3.住宅ローンのない家に妻が住み続ける場合

住宅ローンを完済しており、妻が家に住み続ける場合はどうなるのでしょうか。

この場合、住宅ローンの名義について考える必要がないため、手続きを進めやすいです。

まず、家の名義を夫から妻に移転する場合、財産分与として住宅を取得できます。

財産分与では、夫が特別な能力で高い収入を得ているといった理由がない限り、基本的には、婚姻期間中に得た財産を折半します。家以外の財産を含めて、夫婦折半という形になるよう、分配を進めていくとよいでしょう。

家の資産価値が高いことで分与に不公平さが出る場合は、夫へ大償金を支払うことで公平な分与ができるでしょう。

なお、財産分与の割合は基本的に折半ですが、お互いが合意していれば分け方、割合は自由です。

4.トラブルを回避できる『売却』についても検討しよう

住宅ローンが残っている家に妻が住む場合、リスクやトラブルにつながるケースが多いため、売却も前向きに検討してみましょう。

売却する際は、売却代金と手持ち資金で住宅ローンを完済しなければいけません。

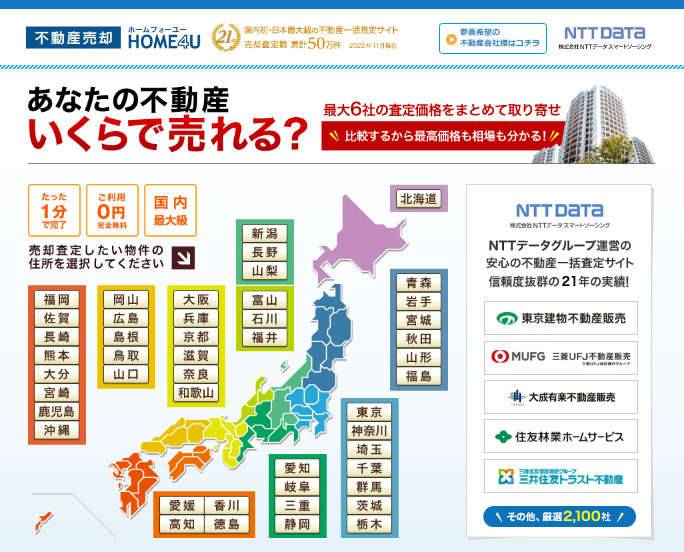

まずは、住宅ローンの残債を確認し、不動産会社の査定を受けて、完済可能か確かめましょう。

査定額は、「売れるであろう価格」であり、絶対的な売却価格ではありません。

当然、不動産会社や担当者ごとに差が出るため、できるだけ複数の不動産会社を比較して選ぶようにしましょう。

「うってつけの顧客を抱えている」「売却に強い自信がある」ような不動産会社に出会えれば、高い査定額が期待できます。

複数の不動産会社に査定を出すときに利用したいのが一括査定です。

複数社に査定を依頼する際に便利なのが、NTTデータグループが運営する一括査定サイト「不動産売却 HOME4U(ホームフォーユー)」がおすすめです。

「不動産売却 HOME4U(ホームフォーユー)」はカンタンな情報を入力するだけで、全国の優良な不動産会社2,100社のなかから、最大6社を選んでまとめて査定依頼ができます。

信頼できる優良な不動産会社を探すなら、「不動産売却 HOME4U」をぜひご活用ください。

この記事のポイントまとめ

住宅ローンありで離婚し、妻が家に住み続ける場合にはいくつか注意点があります。

- 住宅ローンの名義を変更するには妻に経済的信用が必要

- 住宅ローンの名義変更ができなければ不動産の名義変更もできないケースが多い

- 不動産の名義変更ができないと自分で処分できず、また勝手に処分されてしまうリスクがある

詳しくは「1.住宅ローンありでも離婚後に妻が住めるが注意が必要」をご覧ください。

住宅ローンがある家に妻が安心して住むためのポイントを知っておきましょう。

- 住宅ローンと不動産の名義変更を行う

- 金融機関に事前に相談する

- 将来のトラブルに備えて公正証書を作成する

詳しくは「2. 住宅ローンがある家に妻が安心して住むためのポイント」をご覧ください。

住宅ローンのない家に妻が住み続ける場合、注意すべき点があります。

- 住宅ローンのない家であれば財産分与で妻に名義変更すれば大きな問題にはなりにくい

- 一般的な家庭では財産に対して家の資産価値がかなり大きくなることが多い

- 妻が家を貰う場合、代償金として夫にお金を支払うケースもあり、多額の現金が必要になることもある

詳しくは「3.住宅ローンのない家に妻が住み続ける場合」をご覧ください。

家を売却することによってトラブルを回避できる可能性があります。

- 売却すれば将来のさまざまなトラブルを解消しやすい

- 残債より家の資産価値が低いアンダーローンの状態の場合、差額を現金で用意できなければ売却できない

詳しくは「4.トラブルを回避できる『売却』についても検討しよう」をご覧ください。

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_pc_banner.png&nocache=1)

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_sp_banner.png&nocache=1)