住宅ローンがあるけど離婚したい、財産分与がどうなるのか気になる、といった方もいらっしゃるでしょう。

住宅ローンがあっても離婚はできますが、事前に知っておくべきポイントがいくつかあります。

そこでこの記事では、住宅ローンを抱えたまま離婚する際に必要な知識と対策方法などについて解説します。

この記事を読めば、住宅ローンの支払いトラブルを避けながら離婚する方法がわかります。

家の売却について基礎から詳しく知りたい方は『不動産売却の基礎』『家を売る方法』も併せてご覧ください。

- 「不動産を売りたいけど、どうしたらいいか分からない方」は、まず不動産会社に相談を

- 「不動産一括査定」なら複数社に査定依頼でき”最高価格”が見つかります

- 「NTTデータグループ運営」のHOME4Uなら、売却に強い不動産会社に出会えます

Contents

1.住宅ローンがあっても離婚できる?

結論からお伝えすると、住宅ローンがあっても離婚はできます。

民法763条に「夫婦はその協議で離婚することができる」と定められているため、住宅ローンが原因で離婚できないということはありません。

とはいえ、住宅ローン以外の原因で離婚できないケースもあります。

ここでは、離婚できるケースと離婚したくてもできないケースについて解説します。

- 離婚できるケース

- 離婚できないケース

1-1.離婚できるケース

離婚は、基本的に双方の同意があれば可能です。

民法763条に定められた「協議離婚」による方法で双方の協議が整えば離婚できます。

夫婦の話し合いがうまくまとまらない場合は、家庭裁判所の裁判官などを介して話し合いを行い、離婚について合意できれば「調停離婚」することができます。

さらに、協議離婚や調停離婚で夫婦が合意できない場合でも、以下の離婚原因(民法770条)に該当する行為が認められる場合には、離婚の訴えを起こせます。

- 配偶者による不貞行為

- 配偶者の悪意の遺棄(夫婦の同居・協力・扶助義務を果たさないこと)

- 配偶者が3年以上生死不明

- 配偶者が強度の精神病にかかり、回復の見込みがない

- そのほか婚姻を継続しがたい重大な事由がある

不貞行為や家庭内暴力など、配偶者の素行に問題があった場合、また、配偶者の行方がわからず生死も明らかでない場合などが離婚の理由に当たります。

1-2.離婚できないケース

離婚できないケースは、「離婚原因に該当する事実がない」と配偶者が離婚を拒否した場合です。

なお、離婚原因となる行為を起こした配偶者(有責配偶者)側から離婚を請求するには以下の条件を満たす必要があります。

- 夫婦間の別居期間が相当におよぶこと

- 夫婦間に未成熟子(監護が必要な子ども)がいないこと

- 配偶者が離婚により精神的・社会的・経済的に極めて苛酷な状態におかれるなど、離婚を許容することが著しく社会正義に反するといえるような特段の事情が認められないこと

まずは夫婦間の別居期間の長さです。

具体的な期間については、夫婦の年齢などから判断されますが、一般的には7~10年程度以上といわれています。

2つ目は夫婦間に経済的に自立できない子どもがいないことです。

単に年齢だけで判断されるものではなく、仕事をしているどうかなど、総合的に判断されます。

3つ目は、離婚により配偶者が過酷な状況に置かれないことが条件です。

このように、離婚できるかどうかは、夫婦間の個別の要因によります。

したがって住宅ローンがあることによって、離婚ができないという法的な制限は一切ないのです。

2.住宅ローンを抱えたまま離婚して起こるトラブル

ここまで見てきた通り、住宅ローンを抱えたままでも離婚は可能です。

ただし、離婚ができるとはいえ、住宅ローンが理由でさまざまなトラブルに見舞われる可能性はあります。

ローンが残った状態で起こり得るトラブルは以下の通りです。

- 相手が住宅ローンを支払わなくなる

- 滞納で強制退去させられる

- 一方的に住宅を売却される

- 連帯保証人として支払い義務が生じる

- 住宅ローンを折半できない

ひとつずつ詳しく見ていきましょう。

2-1.相手が住宅ローンを支払わなくなる

離婚後、名義人が住宅ローンを支払う取り決めをしていても、完済まで必ず返済を続けるという保証はどこにもありません。

特に、名義人本人がその住宅に居住していない場合には注意が必要です。

離婚後の自分の生活にお金がかかることを理由に返済しなくなり、トラブルとなっている例も少なくありません。

2-2.滞納で強制退去させられる

住宅ローンの滞納が続けば、金融機関は最終的に債務を回収するため、抵当権を行使して住宅を差し押さえ、競売にかけます。

差し押さえは名義人本人のみならず、名義人ではない元配偶者が住んでいる場合でも行われます。

離婚後に元配偶者の居住を認める条件で合意していても、住宅から強制退去させられることになるのです。

2-3.一方的に住宅を売却される

名義人が再婚して新しい家庭を築いたり、減収などがあったりすれば、住宅ローンの返済が難しくなってくるでしょう。

また、自身が居住する不動産を購入する際に、住宅ローンの残債があることで新しいローンを組むのに支障が出ることもあります。

名義人本人は不動産を自由に処分できるため、居住している元配偶者の了承を得ずに一方的に住宅を売却して住宅ローンを清算する可能性もあります。

こうしたことにならないよう、離婚時に勝手に住宅を売却しない旨を書いた公正証書を作成するなどしておくことが大切です。

2-4.連帯債務者として支払い義務が生じる

住宅を取得するときに、夫婦の収入を合算した世帯収入でローンを契約するケースもあるでしょう。

その場合、名義人の配偶者は住宅ローンの連帯債務者や連帯保証人に設定されるのが一般的です。

連帯債務者は、債務者と同等の返済義務のある立場です。

連帯保証人の場合は、主債務者がローンを支払えなくなった場合に返済義務が生じます。

連帯債務者であっても、主債務者と同様、住宅ローンの返済が滞ってしまった場合は個人信用情報にその旨が登録されてしまいます。

個人信用情報のキズがついてしまうと、新しくローンを借りたり、カードを作ったりすることが困難になる点に注意が必要です。

2-5.住宅ローンを折半できない

住宅ローンは名義人に返済義務があります。

しかし、住宅ローンは、夫婦の共有財産のために生じた負債です。

財産分与の際、実務上は現金などほかの資産で相殺するケースも少なくありません。

なお、住宅ローンの負債のみが残る場合は、財産分与の対象とはなりません。

例えば、家の資産価値が1,000万円程度で住宅ローンの残債が1,500万円あるといったケースでは、家が財産分与の対象にならないだけでなく、住宅ローンも対象外です。

住宅ローンについては、残債を2人で分けるという考え方をするのではなく、名義人がそのまま返済していくことになります。

このような背景があるため、元配偶者が居住を続けていることを理由に途中から住宅ローンを折半したいと訴えても、相手が応じる可能性は低いでしょう。

3.住宅ローン残債があるけど離婚したいときの対策方法

前章で解説したように、住宅ローンの残債がある状態での離婚は、あとから支払い義務が生じるなどさまざまなトラブルが生じる可能性があります。

ここでは、トラブルなく離婚するための対策方法を見ていきましょう。

3-1.住宅ローンと所有権の問題を話し合って決める

住宅ローンの残債がある状態でトラブルなく離婚するには、「家をどうするのか」「どちらかが所有するのか」「住宅ローンをどうするのか」といった問題を解決する必要があります。

それらについて正しく話し合いをまとめるために、以下の3つのポイントを確認しておきましょう。

- 登記簿謄本を取得し家の所有権を確認する

- 住宅ローンの契約内容と残高を確認する

- 査定を受けて売却価格を確認する

3-1-1.登記簿謄本を取得し家の所有権を確認する

法務局で取得できる登記簿謄本から、家の所有権等の権利関係を確認しておきましょう。

登記情報提供サービスを使えばインターネットから登記簿謄本のpdfファイルを閲覧することも可能です。

pdfファイルの場合、証明書としての利用はできませんが、話し合いを行う上では十分活用できます。

3-1-2.住宅ローンの契約内容と残高を確認する

住宅ローンの契約内容を事前に確認しておきましょう。

「債務者が誰なのか」「連帯保証人が誰なのか」また「あといくら残っているのか」を把握しておく必要があるためです。

住宅ローンの名義変更は非常に難しいので、現状のまま離婚してトラブルが起こりえないか事前に考えておきましょう。

また、住宅ローン残高によっては家を売却する選択肢が生まれます。

3-1-3.査定を受けて売れる価格を確認する

不動産会社に査定を受けて、家を売ったらいくらになるのか確認しておきましょう。

離婚後に、住宅ローンが絡んだトラブルを起こさないためには、家を売却してしまうのが一番です。

ただし、売却の決済時に住宅ローンが完済できない状態では、原則として家を売却できません。

住宅ローンの残高と査定額を照らし合わせて、売却できる状態か把握しておきましょう。

話し合いをしてもお互いが納得いく離婚の仕方(離婚の合意や財産分与方法など)が見つからない場合は、離婚調停を行います。

離婚調停とは、家庭裁判所の調停委員が夫婦の間に入り、話し合いをつける方法です。

調停を経ても離婚(調停離婚)とならなかった場合は、裁判官が調停に代わる審判を下します。

この時点で審判の結果に従えば離婚(審判離婚)が可能です。

しかし一方が異議申し立てを行うと、裁判へと発展します。

その場合は、裁判の判決に従った離婚(裁判離婚)となります。

3-2.住宅ローンに関する権利義務の合意書を作成する

住宅ローン残債がある状態で離婚する場合には、口頭での約束を避けるために、住宅ローンに関する権利義務の合意書を作成しましょう。

トラブルとなりやすい以下の項目について話し合った結果を、離婚協議書内に残しておいてください。

- 住宅ローンの負担割合

- 返済が滞ったときの対応

- 所有権・登記の取り扱い

- 固定資産税の負担者

- 使用権限の内容や期間、解除条件など

なお、離婚協議書は法的効力がありますが、トラブルが生じた際の強制執行には裁判が必要です。非名義人が引き続き居住予定の場合には特にトラブルが生じやすいため、後述する公正証書の作成を検討してください。

3-3.住宅ローンの連帯保証人をつける

住宅ローンに連帯保証人がついていれば、名義人が支払いを滞納しても差し押さえに至るリスクは小さくなります。

合意書を作成する際は、住宅ローンの支払いが滞ったときに備え、連帯保証人をつけた公正証書としておく方法があります。

名義人が支払わない場合には連帯保証人が責任を負うことで合意を取り付けます。

また、住宅ローンに現在連帯保証人のついていない契約の場合には、名義人の親族などを連帯保証人として追加してもらうのもひとつの方法です。

3-4.住宅ローンの連帯債務者から外してもらう

離婚しても、連帯債務者の立場は変わりません。そのため、配偶者が連帯債務者に設定されている住宅ローンの場合、連帯債務者から外してもらうことも必要です。連帯債務者には名義人と同等の返済義務があるため、後にトラブルへと発展しやすくなります。

連帯債務者から外れるための方法は、金融機関から同意を得て代わりの連帯債務者や担保を提供する方法と、連帯債務者を設定しない住宅ローンへの借り換えを行うことなどです。

難しいケースもありますが、金融機関への相談をおすすめします。

3-5.住宅を高く売却し、一括返済する

離婚時には、家を残して住宅ローンの返済を続けるよりも、売却して清算する方がトラブルの原因を残さず安全です。

しかし、売却するには住宅ローンを完済しなければいけません。

ローンの状況別に、売却の流れと注意点についてご紹介します。

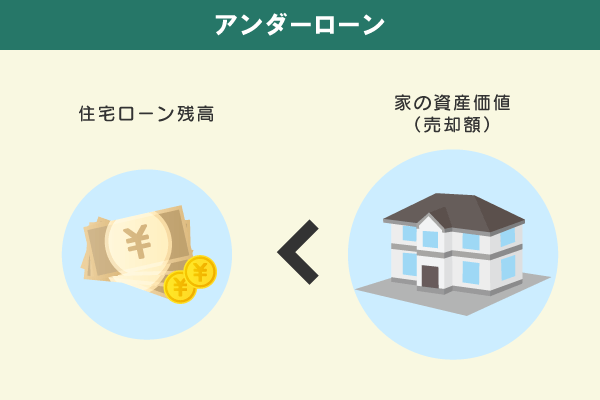

3-5-1.アンダーローンの場合

アンダーローンとは、家の売却額でローンを完済できる状態のことです。

返済後に売却金が残った場合は、財産分与の対象になります。

アンダーローンの状態で売却するのであれば、査定額を比較し、相場に見合った適正金額で売ることが大切です。

信頼できる不動産会社に査定を依頼するなら、NTTデータグループが運営する一括査定サイト「不動産売却 HOME4U(ホームフォーユー)」をおすすめします。

「不動産売却 HOME4U(ホームフォーユー)」はカンタンな情報を入力するだけで、全国の優良な不動産会社2,100社のなかから、最大6社を選んでまとめて査定依頼ができます。

信頼できる優良な不動産会社を探すなら、「不動産売却 HOME4U」をぜひご活用ください。

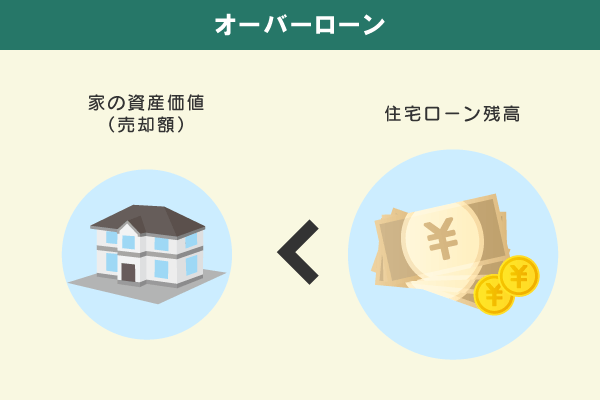

3-5-2.オーバーローンの場合

オーバーローンとは、家の売却額ではローンを完済できない状態のことです。

不動産は原則として住宅ローンを完済しないと売却できないため、オーバーローンの場合は自己資金と売却金額を合わせて住宅ローンを完済する必要があります。

そのため、オーバーローンの場合は、家を売却せずに離婚をすることが一般的です。

ただし、経済的にひっ迫しており、住宅ローンを滞納している状況では、オーバーローン状態でも売却できる場合があります。

これを任意売却といいますが、金融機関が売却に合意した場合にのみ行えます。

3~6か月程度の住宅ローン滞納があり、金融機関から一括返済を求められた場合は任意売却の交渉を行ってみましょう。

3-5-3.ペアローンの場合

ペアローンとは、ひとつの住宅に夫婦それぞれがローンを契約し、互いが連帯保証人になるローン形態です。

不動産の名義は夫婦の共有になるため、売却には双方の合意が必要です。

したがって、相手が売却を拒否したり、連絡がつかなくなったりすると売却が難しくなります。

売却を考えているなら、早めに話し合いを行いましょう。

4.離婚後に名義人以外が家に住み続ける方法

離婚にあたり、子どもや妻が住む家を残すため、名義人が住宅ローンを引き続き返済していく取り決めを行う夫婦も見られます。

しかし、ローンが残っている以上は、ローン名義人と居住者が一致しないことによる問題や返済トラブルによるリスクがあります。

ここでは、名義人以外が安心して家に住み続ける方法を解説します。

4-1.住宅ローンを完済する

離婚時に住宅ローンを完済すれば、ローン名義人の支払いが滞るといったトラブルが発生することはありません。

金融機関によっては、ローンの名義人を変更できない場合、不動産の名義人も変更できません。

住宅ローンさえなくなれば、財産分与で自由に、夫婦間の名義変更ができます。

4-2.名義人を相手に変更する

離婚時の住宅ローン完済が難しい場合もあるでしょう。相手に家を譲ると同時にローンの名義人を変更して債務を引き継がせる免責的債務引受という方法を用いれば、ローンの名義変更と不動産の名義変更が可能です。

ただし、新たにローン名義人となる相手には、現在の名義人同等の返済能力が必要になります。また、金融機関によっても取り扱い可否が異なるため、対応が可能であるか金融機関に相談してみましょう。

4-3.住宅ローンを借り換える

ローン名義人の変更ができない場合には、夫婦間売買で非名義人が別の金融機関で住宅ローンを借りて名義人のローンを返済する、ローンの借り換えを利用した対処方法もあります。

ただし、非名義人が住宅ローン審査に通過できなければ借り換えはできません。

残債の額や非名義人の就業状況によっては難しい方法です。

4-4.名義人に家賃を支払う

住宅ローンの借り換えが難しい場合には、家やローンの名義はそのままで、ローン返済相当分を家賃として名義人に支払う方法もあります。

名義人の返済負担が軽減されるため、住宅ローン滞納のリスクは低くなります。ただし、名義人が受け取った家賃を確実に返済に充てるとは限らないため、完全に強制退去のリスクがゼロになるわけではありません。

また、住宅ローンは名義人がマイホームとして利用するためのローンなので、名義人でない人だけが住んでいる場合は住宅ローンの規約違反となることがあります。

金融機関側が規約違反として判断すると、住宅ローンの一括返済を求められることもあるため注意が必要です。

5.住宅ローンの残債がある状態で離婚をするときの注意点

住宅ローンの残債がある状態で離婚する場合、離婚後にトラブルが発生することもあります。

ここでは、トラブルを防止する観点から、離婚前と離婚後に気をつけるべきポイントを見ていきましょう。

- 公正証書を作成する

- 住宅ローンの名義変更は基本的にできない

- 非名義人を連帯保証人から除外する

- 夫婦共同の住宅ローンを一本化できないリスクがある

- 家の所有権をどうするか決める必要がある

- 銀行への連絡が必要

- 贈与税のかかるケースがある

- 住宅ローンの折半をするのは難しい

5-1.【離婚前】公正証書を作成する

離婚の際には、トラブル防止のために、夫婦間の決め事を書面化する離婚協議書を作成しておくことが望ましいです。

離婚協議書には法的効力がありますが、強制執行を行うには裁判を経なければなりません。

万が一の際に迅速に強制執行を行えるようにするには、強制執行許諾文言(約款)付公正証書の作成をおすすめします。

ただし、強制執行も対象となる給与や資産がなければ実行できないため、公正証書を作成しておけば完全にトラブルを回避できるわけではありません。

5-2.【離婚前】住宅ローンの名義変更は基本的にできない

住宅ローンは、ローン名義人が返済義務を負うものであり、契約時には名義人の支払い能力を審査したうえで貸し付けを行っています。

名義が変わるということは、返済義務を負う人も変わるため、審査の意味がなくなります。返済能力が期待できない方を住宅ローンの名義人とした場合、返済不能に陥り貸し倒れになってしまうからです。

このような背景から、住宅ローンの名義変更は基本的に認められていません。しかし、住居を使用する方以外が住宅ローンを支払うのは契約に反します。

ローン名義人ではない方が住居を使用する場合、事前に通知しておけば認められる場合もありますが、原則別の住宅ローンに借り換えるなどの対処が必要です。

5-3.【離婚前】非名義人を連帯保証人から除外する

住宅ローンの形態によっては、非名義人である配偶者が連帯保証人に設定されています。

離婚をしても連帯保証人からは外れないため、名義人が住宅ローンの滞納を起こすと、代わりの返済を要求されます。

そのため、連帯保証人は離婚のタイミングで解消しておくと安心なのですが、連帯保証人の変更は難しいのが実情です。

連帯保証人から外れるには、代わりに連帯保証人となる人を見つけなければいけません。

多くの人にとって連帯保証人はリスクでしかないので、快く引き受けてくれる方は少ないでしょう。

可能性としては、名義人側の親族や友人がもっとも連帯保証人を引き受けてくれやすいでしょう。

5-4.【離婚前】夫婦共同の住宅ローンを一本化できないリスクがある

夫婦が連帯債務や連帯保証でローンを組んでいる場合、審査は夫婦の収入を合算しています。ペアローンの場合も、それぞれが自身の収入をもとにローンを組んでおり、本人一人では借りられない金額を借りているケースも少なくありません。

5-5.【離婚前】家の所有権をどうするか決める必要がある

住宅ローンがなければ、離婚にあたり住宅の所有権を引き続き居住する側に移転し、財産分与を進められます。

しかし、住宅ローンがあり、所有権を共有名義にしていない場合は、ローン名義人=所有権者になるためすぐに変更することができません。

住宅ローンは、ローン名義人が居住する家を購入するために契約するローンのため、金融機関が返済中の住宅の名義変更を認めていないからです。所有名義の変更には、ローンの完済が必要になります。

ローン名義人と居住者が異なると、ローン名義人が返済を延滞した場合に住居が差し押さえられ、強制退去させられるリスクがあります。

また、不動産の売却は所有者の一存で可能なため、ローンの返済が難しくなった際に、居住者に無断で売却されてしまうこともあります。

所有権の変更自体は実態に即して行えますが、金融機関に無断で行ってしまうと一括返済を求められることがあるため注意しましょう。

そのため、2つのローンを一本化しようとしても支払い能力が不足し、一本化が認められる可能性は低いのです。

5-6.【離婚前】銀行への連絡が必要

離婚が決まったら、まず借入先の銀行へ連絡を入れましょう。

住宅ローンは、住宅の名義人自身が居住する住宅を取得するためのローンです。

離婚により自身が住宅に住まなくなる場合、規約違反になり一括返済を求められるおそれがあります。

しかし、条件が変更になっても住宅ローンの返済が可能であると認められれば、必ずしも一括返済を求められるとは限りません。

今後の返済計画を明確にしたうえで、必要になる手続きについて相談してみましょう。

5-7.【離婚後】贈与税のかかるケースがある

不動産の名義変更が離婚時であれば、財産分与にあたるた贈与税は課されません。

ただし、「住宅ローンが残っているから先に離婚し、完済してから元配偶者に不動産の名義を変更する」ような場合は、財産分与に含まれず贈与に当たります。

贈与と見なされれば、不動産の評価額に応じた贈与税がかかるため注意しましょう。

5-8.【離婚後】住宅ローンの折半をするのは難しい

夫婦のどちらかの単独ローンの場合、離婚時には必ずしもローンを折半する必要はありません。

実際にはローン分を加味して財産分与を考えていくことになりますが、支払いの義務はローンの名義人にあります。

そのため、財産分与などの離婚協議が成立したあとで、住宅ローンの支払いを相手に求めても受け入れられる可能性は低いのです。

相手が住宅を使用している場合でも同様です。

この記事のポイントまとめ

住宅ローンと離婚は無関係です。離婚の要件を満たせば、住宅ローンがあっても問題なく離婚できます。

詳しくは「1.住宅ローンがあっても離婚できる?」をご覧ください。

住宅ローンを抱えたままの離婚で想定されるトラブルとして、以下の点が挙げられます。

- 相手が住宅ローンを支払わなくなる

- 滞納で強制退去させられる

- 一方的に住宅を売却される

- 連帯保証人として支払い義務がある

- 残債を折半できない

詳しくは「2.住宅ローンを抱えたまま離婚して起こるトラブル」をご覧ください。

ローンの契約によっては、名義人のローンの返済が滞ったときに支払い義務が生じます。トラブルを避けるため、以下の4つの対策を取りましょう。

- 住宅ローンに関する権利義務の合意書を作成する

- 住宅ローンの連帯保証人をつける

- 住宅ローンの連帯債務者から外してもらう

- 住宅を高く売却し、一括返済する

詳しくは「3.住宅ローン残債があるけど離婚したいときの対策方法」をご覧ください。

離婚後、非名義人が家に住み続けるには、以下の4つの方法があります。

- 住宅ローンを完済する

- 名義人を相手に変更する

- 住宅ローンを借り換える

- 家賃として名義人に支払う

詳しくは「4.離婚後に名義人以外が家に住み続ける方法」をご覧ください。

住宅ローンに関するトラブルを防ぐため、以下の3点のポイントを押さえ、対処しておきましょう。

【離婚前の注意点】

- 公正証書を作成する

- 住宅ローンの名義変更は基本的にできない

- 非名義人を連帯保証人から除外する

- 夫婦共同の住宅ローンを一本化できないリスクがある

- 家の所有権をどうするか決める必要がある

- 銀行への連絡が必要

【離婚後の注意点】

- 贈与税のかかるケースがある

- 住宅ローンの折半をするのは難しい

詳しくは「5.住宅ローンの残債がある状態で離婚をするときの注意点」をご覧ください。

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_pc_banner.png&nocache=1)

![[完全無料]売ったらいくら?査定価格をまとめて取り寄せ](https://ouchi-iroha.jp/wp-content/webpc-passthru.php?src=https://ouchi-iroha.jp/wp-content/uploads/2021/09/sell_sp_banner.png&nocache=1)