「オーバーローン」の状態になって、家を購入したことを後悔している方も多いのではないでしょうか。

オーバーローンは、早めに処置をすれば解消は可能です。

また、オーバーローンであっても家を売る方法はあります。

この記事では、オーバーローンで後悔している方に向けて、対策方法を解説します。

これを読めば、オーバーローンを解消するヒントがつかめるでしょう。

家の売却について基礎から詳しく知りたい方は『不動産売却の基礎』『家を売る方法』も併せてご覧ください。

- 「不動産を売りたいけど、どうしたらいいか分からない方」は、まず不動産会社に相談を

- 「不動産一括査定」なら複数社に査定依頼でき”最高価格(※)”が見つかります ※依頼する6社の中での最高価格

- 「NTTデータグループ会社運営」のHOME4Uなら、売却に強い不動産会社に出会えます

清水 斐

2014年からFP事務所f-design代表として、長野県を中心に住宅購入、ローン、教育・老後資金、資産運用の相談に従事。これからお金がかかる20代~40代に寄り添ったアドバイスを行う。

Contents [目次を隠す]

1. オーバーローンとは?後悔しないために知っておきたい基礎知識

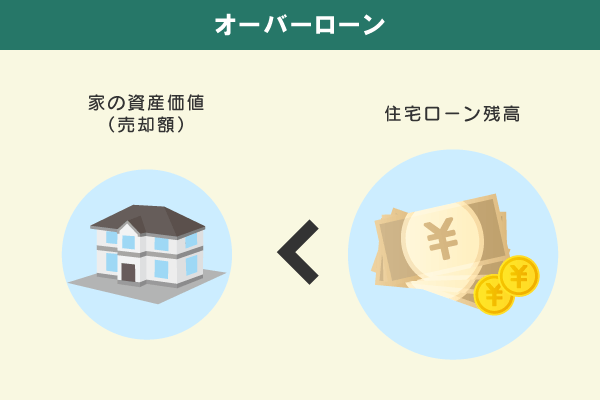

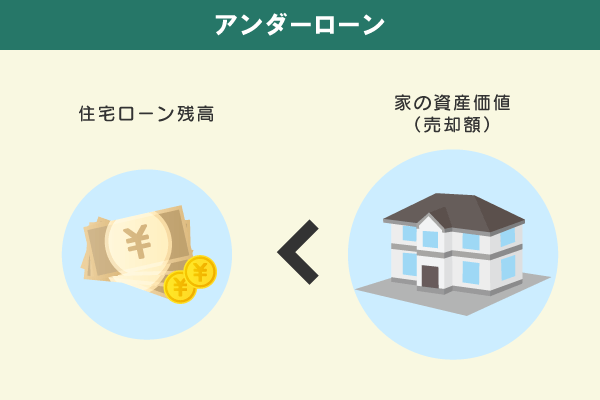

オーバーローンとは、家の資産価値よりも住宅ローンの残高が高い状態のことです。

仮にこの状態で家を売却したとしても、家の売却額ではローンを完済できません。

これに対し、家の資産価値がローン残高よりも高い状態を「アンダーローン」と言います。

根本からの対策が必要となるため、オーバーローンになってしまう原因と問題点を見ていきましょう。

1-1.オーバーローンに陥る原因

オーバーローンに陥る大きな原因は、「家の資産価値低下がローン返済のスピードを上回る」という状況です。

家は、購入してからずっと同じ価値を維持できるわけではなく、経年劣化によって年々資産価値が低下していきます。

しかし、住宅ローンは20年や30年以上という長期に渡って返済し続けていくため、返済額がなかなか減らないケースもあります。

返済額が大きく減っていない状況でも、家の資産価値は年々減少していくため、返済状況によってはローン残高が価値を上回ってしまうのです。

家は新築の時に最も価値が高いですが、一度誰かが入居するとその時点で大きく価値が減少します。

一般的に、木造建築の場合、築10年を目安に大きく価値が下降し、その後下降が緩やかになるのです。

これに対し、住宅ローンは購入後10年程度だと返済額もさほど大きくありません。

そのため、離婚や転勤などの事情で家を早い段階で売却する際に、オーバーローンになってしまうケースもあるのです。

1-2.オーバーローンの家は売れない?

オーバーローンの大きな問題点は、通常の売却方法で家を売れないことです。

家を売却するためには、住宅ローンを組む際に金融機関に設定された「抵当権」を抹消する必要があります。

抵当権が付いたままでは、基本的に金融機関は売却を認めません。

仮に、抵当権付きのままで売却を進められたとしても、抵当権の付いた物件はリスクが高いため買い手が現れないでしょう。

抵当権を抹消するためには、住宅ローンを完済する必要があります。

そのため、家を売却してもローンを完済できないオーバーローンの状態では、売却自体が困難になるのです。

住宅は新築物件に入居したタイミングで中古となり値下がりしてしまいます。

特にマンションでは新築で購入すると入居するだけで物件価格は2割程度下がると言われています。

一戸建てでは注文住宅も新築価格からかなり下がる傾向です。フルローンに近い借入の場合は数年はオーバーローンとなります。

2. オーバーローンになったときの対策方法

転勤などで家を売却しなければならない状況でオーバーローンになってしまい、後悔するというケースは珍しくありません。

しかし、オーバーローンは、早めに処置をすれば解消は可能です。

ここではオーバーローンになった時の対策を5つご紹介します。

- 預貯金・資産で一括返済する

- 返済期間を延長する

- 住み替えローンを利用する

- 無担保ローンを利用する

- 任意売却を利用する

それでは詳しく見ていきましょう。

2-1.預貯金・資産で一括返済する

オーバーローンを解決する方法のひとつが、家を売却し、残りのローンを自己資金で支払う方法です。

預貯金や資産があるならば、家の売却額だけでは足りない分にあてて一括返済するとよいでしょう。

自己資金に余裕がある場合は、この方法で問題なく家を売却できます。

2-2.返済期間を延長する

自己資金が不足して住宅ローンの返済が厳しい場合は、金融機関に返済期間の延長を相談することをおすすめします。

返済期間を今の設定よりも先にすることで、毎月の返済額を抑えれば支払いを続けられる可能性もあります。

ただし、条件を変更しても返済が厳しい状況ならこの方法が利用できる可能性は低いでしょう。

返済条件の変更に応じてくれるかも金融機関の判断によります。

2-3.住み替えローンを利用する

自己資金ではローンを返済できない場合、売却して住み替えローンを利用する方法があります。

住み替えローンとは、売却する家のローン残債を新しく購入する家に上乗せして組めるローンです。

住み替えローンでは抵当権も抹消できるので、家の売却が可能になります。

ただし、住み替えローンは審査が厳しく金利も高くなる傾向があるので注意が必要です

また、より高額なローンを組むことになるため、毎月の返済額の負担が大きくなる点にも注意しなければなりません。

住み替えローンを利用する場合は、審査に通るだけの属性の高さがあるのか、組んだ場合の返済の負担が大きくならないか考慮して判断してください。

2-4.無担保ローンを利用する

無担保ローンとは、担保を必要としないローンのことです。

この方法では、家の売却額だけでは足りない分を新たに借り入れて住宅ローンを完済し、売却を進められます。

ただし、無担保ローンは借入できる額が少なく金利も高い点に注意が必要です。

住宅ローンの金利が1~3%程なのに比べ、無担保ローンは3~20%程と高い傾向にあります。

借入額も少額であるため、ローン残債によっては無担保ローンでは完済できない場合もあるでしょう。

無担保ローンを利用する場合、無担保ローンの返済の負担に対応できる収入があるかどうかが重要です。

2-5.任意売却を利用する

任意売却とは、金融機関の承諾を得て住宅を売却する方法です。

一般的には、ローン返済が滞り、強制的に競売にかけられる前に取る手段です。

任意売却は一般的な売却と変わらないため市場価格での売却が期待できる点がメリットです。

また、任意売却額だけでは完済できない分について、金融機関によっては、交渉により新たな返済方法を決められる可能性があります。

交渉次第では売却額から引っ越し費用も捻出できるでしょう。

ただし、任意売却は金融機関が認めなければできず、できたとしても売却までの期間などさまざまな制限があるため、注意が必要です。

一番はオーバーローンの状態で売却をすることにならないことです。

転勤や転職による居住地の変更、家族構成の変化など購入後数年で住めなくなる事情はないかはしっかり考えておきましょう。

事情が変わって住めないとなっても売却以外の選択肢もあるかも知れません。借り入れた金融機関に早めに相談してみましょう。

3. オーバーローンで後悔するケース

ここまで、オーバーローンの対策方法をお伝えしてきました。

この章では、オーバーローンで後悔する5つのケースについて、具体的な内容と対策を見ていきましょう。

- 離婚による自宅の売却

- 収入・貯蓄の減少

- ペアローンの利用

- ゆとりローンの利用

- 頭金なしのフルローンで購入

ひとつずつ見ていきましょう。

3-1.離婚による自宅の売却

マイホームを購入後に離婚した場合、家の処分は大きな問題となります。

離婚後の選択は「どちらかが住む」「売却」のいずれかです。

どちらかが住む場合、ローンの名義人が家を出るとなると、名義人は住まないのに家のローンを支払わなければなりません。

住む方にとっても、いつローンの返済が滞るのか心配しながら暮らすことになります。

名義人がそのまま住むのであれば返済の問題はありませんが、1人の収入だけではローンの返済が厳しくなる恐れも否定できません。

また、離婚後もローンや住宅のことで相手と何かしら連絡を取り続けることにストレスを感じる方もいるでしょう。

基本的には、離婚の場合は売却してローン完済後に残る現金を分ける方が、次の生活をスタートしやすくなります。

また、離婚後に家をそのままにしておくと、家を巡ってトラブルに発展しやすくなるので注意してください。

3-2.収入・貯蓄の減少

住宅ローンの返済期間は長期にわたるため、その期間で収入や貯蓄が減少し住宅ローンの返済が厳しくなるケースは珍しくありません。

転職や独立で収入が少なくなるだけでなく、同じ職場に居続けたとしても会社の業績不振や社会情勢の変化など、予期せぬ理由で収入が減少するケースもあるでしょう。

また、家の修繕などで支出が高額になり、ローンの返済が難しくなる場合もあります。

ローンの返済が難しくなったら、できるだけ早い段階で金融機関に相談することをおすすめします。

返済期間の延長や借り換えなどで、家を売却せずに返済し続けられる可能性があるでしょう。

また、借入れる時点で、できるだけ具体的にライフイベントや将来の収入をシミュレーションしておくことも大切です。

3-3.ペアローンの利用

「ペアローン」とは、1人の収入だけでは足りない場合に夫婦の収入を合算してローンを組む方法です。

夫婦の収入を合算することで、希望の額を借入れできる可能性が高くなります。

しかし、ペアローンは借入額が高額になることから返済が厳しくなる可能性がある点に注意が必要です。

子供の進学などで支出が増えた場合だけでなく、出産や子育て・病気などでどちらかが働けなくなった場合に返済が滞り家を売却するケースが珍しくありません。

ペアローンでオーバーローンになってしまう場合、住み替えローンや借り換えなどを検討するとよいでしょう。

ペアローンを利用する場合は、返済が厳しくならないように返済計画をしっかりと立てたうえで借入額を検討する必要があります。

3-4.ゆとりローンの利用

「ゆとりローン」とは、住宅ローンスタートから5~10年の「ゆとり期間」は返済額が抑えられている住宅ローン商品のことです。

ただし、ゆとり期間中に返済を抑えた分、その後の期間に上乗せされる点に注意しなければなりません。

ゆとり期間終了後、返済額が急激に増加することにより返済が厳しくなるケースが少なくありません。

また、ゆとり期間中の返済額が少ないことからローン残高も多く、厳しくなったころにオーバーローンになりやすいのです。

現在、ゆとりローンや同様の「ステップローン」は廃止されています。

しかし、現在もゆとりローンの返済に悩んでいる方もいるため、困ったときは弁護士や相談窓口に相談したほうが良いでしょう。

3-5.頭金なしのフルローンで購入

一昔前は、住宅ローンを組むには頭金が必要というイメージが強かったですが、現在は頭金なしのフルローンを提供している金融機関も増えています。

フルローンの場合、借入額が高額になることから返済が厳しくなる可能性があります。

また、頭金を入れないことでローン残高も減りにくくオーバーローンになりやすい点にも注意が必要です。

頭金なしでのローンを検討している場合は、返済し計画を立て毎月の返済額が大きくなり過ぎないように注意してください。

頭金を入れない代わりに、頭金分を貯蓄として蓄えておくことで、万が一の事態にも対応しやすくなります。

これらのケースはほとんどが自分たちで返済ができる金額以上の借入を行ってしまった場合です。

借入時に本当に無理なく支払い続けられる額かを検討してください。

特に変動金利の場合は当初より返済額が大きくなっても問題ないか確認しましょう。

住宅以外のライフプラン(子供の進学や自身のリタイア)とのバランスも重要です。

4. オーバーローンの住宅を売却する際のコツ

オーバーローンの状態で家を売却する場合は、できるだけ高く売却してローン残債を減らすことが重要です。

オーバーローンの住宅を売却する際のコツとして、以下の4つが挙げられます。

- 複数の不動産会社から選ぶ

- 売却時の費用を抑える

- 不動産会社に仲介手数料を安くできるか交渉する

- 買主と税金を折半する

ひとつずつ見ていきましょう。

4-1.複数の不動産会社から選ぶ

家を少しでも高く売るためには、不動産会社の力が重要です。

できるだけ複数の不動産会社を比較して、高く売ってくれる不動産会社を選びましょう。

ただし、査定額の高さだけで選ぶことはおすすめできません。

相場に見合っていない高値で売り出しても、一向に買い手がつかないおそれがあるからです。

不動産会社を選ぶ場合は、以下の点もチェックしてください。

- 査定額の根拠も説明してくれるか

- リスクやデメリットも説明してくれるか

- 会社の実績や評判

- 担当者の対応

- サービスやアフターフォロー

安心して家の売却を任せられる不動産会社を選べるよう、さまざまな点を総合的に比較して判断することが大切です。

4-2.売却時の費用を抑える

家を売るにはさまざまな費用が発生します。

費用を考慮しないと、売却してもほとんど手元に残らないという可能性も否定できません。

家の売却にかかる主な費用は、以下の通りです。

- 印紙税

- 譲渡所得税

- 登記費用(登録免許税)

- 測量費

- インスペクション(建物状況調査)費用

- ハウスクリーニング代

- 引越し費用

税金を抑えることは難しいですが、他の費用は抑えることが可能です。

「できるだけ安い司法書士を探す」「できる範囲の掃除や引越しは自分でする」などで、費用の負担を減らせるでしょう。

4-3.不動産会社に仲介手数料を安くできるか交渉する

家を売却する際に必要な費用として、不動産会社への仲介手数料が挙げられます。

仲介手数料に条件は法律で定められており、次の計算式で算出できます。

仲介手数料上限(売却額400万円以上の場合)=売却額×3%+6万円+消費税

上記の額はあくまで上限であり、上限内であれば不動産会社が自由に設定できます。

基本的には、上限ギリギリで設定している不動産会社が多いです。

また、不動産会社に交渉することで仲介手数料を安くしてくれる場合もあります。

ただし、過度に値下げを要求すると、販売活動を熱心にしてくれないなど関係性が悪化する可能性もあるので注意が必要です。

4-4.買主と税金を折半する

家を売却した年の固定資産税と都市計画税は、売主が納税義務者となりその年の分を支払うことになります。

しかし、家が売れた時期によっては、売主と買主の所有期間に応じて分けることが可能です。

買主に負担してもらえる税金はできるだけ折半できるよう、不動産会社の担当者と相談しながら進めましょう。

これらのことを実行するには時間が必要です。売却の可能性が出てきた段階で売却以外の検討もしつつ、売却に向けた不動産会社の選定や情報収集を始めておきましょう。

査定に出しても必ず売らなければいけないわけではありません。

5. オーバーローンの住宅を売却する注意点

最後に、オーバーローンの住宅を売却する注意点について解説します。

注意点として、次の3つが挙げられます。

- 適正価格で売らないと買い手がつかない

- 売却には数ヶ月間かかる

- 住宅ローンの滞納が続くと競売にかけられる

ひとつずつ見ていきましょう。

5-1.適正価格で売らないと買い手がつかない

少しでも高値で売却したいからと相場よりも極端に高い値付けはおすすめできません。

相場よりも高値の場合、そもそも買い手が付かない可能性があります。

また、買い手が付かないことを理由に値下げせざるを得ない場合もあり、結局は安値で売却する羽目になるケースも珍しくありません。

近隣の類似物件の相場を調べて適正価格に設定をする必要があります。

売却活動を進めていると、購入希望者から値下げ要求を受けることもあるかもしれません。

いくらまでなら値下げしても大丈夫なのかといった点も事前に計算しておくと、売却による損失を回避できます。

5-2.売却には数ヶ月間かかる

一般的に、家の売却は不動産会社と契約してから3ヵ月~半年ほどの期間がかかります。

エリアや家の状況、希望売却価格によっては1年以上かかる場合もあるかもしれません。

売却したいと思ってすぐに売却できない点には注意が必要です。

売却したい時期から逆算して、早めに売り出すのが得策です。

5-3.住宅ローンの滞納が続くと競売にかけられる

住宅ローンは、一般的に6ヵ月滞納が続くと一括請求され、一括請求に対応できなければ競売にかけられます。

競売では市場価値よりも低い価格での売却となるため、ローン残債がより多く残ってしまう可能性があるので注意が必要です。

競売を避ける方法には任意売却がありますが、任意売却は競売の入札日までに売却を決めなければならないため期日に注意しなければなりません。

ローンの返済が厳しくなったら、滞納する前に金融機関に相談するか、早めに一般売却を進めることをおすすめします。

オーバーローンの状態は借り入れ当初はよくあることです。それ自体が問題という訳ではありません。

基本的に住宅は自分たち家族が長く住む前提で購入するものです。購入して数年で手放さなければいけない事態にならないか、しっかり検討をしましょう。

それでも返済に困ったり売却をしなければいけないとなった際には借り入れた金融機関に相談をしましょう。

相談のタイミングが早いほど打てる対策が多くなります。

この記事のポイントまとめ

そもそもオーバーローンとはどのようなものなのか、基礎知識を押さえておきましょう。

- オーバーローンは家の価値より住宅ローン残債が多い状態

- オーバーローンだと住宅は売れない

- 購入したばかりの家でもオーバーローンになることはよくある

詳しくは「1.オーバーローンとは?後悔しないために知っておきたい基礎知識」をご覧ください。

オーバーローンになったときの対策方法は以下の通りです。

- 自己資金で差額分を補填できれば問題ない

- 住み替えローンといった方法もある

- どうしても難しい場合は任意売却を検討するのも一つの方法

詳しくは「2.オーバーローンになったときの対策方法」をご覧ください。

オーバーローンで後悔するケースは以下の通りです。

- 離婚時にオーバーローンだと家を売却できず将来のトラブルにつながりやすくなる

- フルローンで借りるとオーバーローンになりやすい

- オーバーローンのままだと売却できないためさまざまな問題に発展しやすい

詳しくは「3.オーバーローンで後悔するケース」をご覧ください。

オーバーローンの住宅を購入する際のコツは以下の通りです。

- 複数の不動産会社に売却を依頼することでできるだけ高値での売却を目指す

- 仲介手数料を交渉するなどしてできるだけ経費を抑える

- ハウスクリーニング費用などできるだけ費用がかからないよう工夫する

詳しくは「4.オーバーローンの住宅を売却する際のコツ」をご覧ください。

オーバーローンの住宅を売却する際の注意点は以下の通りです。

- 適正価格がいくらかをしっかりリサーチすることが大切

- 売却価格が高いと購入希望者がつきにくくなるため、早い段階で値下げお検討する

- 住宅ローンを滞納してそのままにしていると最終的に競売にかけられてしまう

詳しくは「5.オーバーローンの住宅を売却する際の注意点」をご覧ください。