住宅ローンの返済が困難な場合は債務整理を検討することになります。債務整理は法的手続きを含めた借金返済の方法で、主に任意整理や個人再生、特定調停、自己破産があります。

また、債務整理ではなく任意売却で不動産を売却して住宅ローンを返済するという手段もあるため、「どれを選択すべきか分からない」という方もいるのではないでしょうか。

住宅ローンの返済が困難になった場合、

- どんな債務整理の方法があるのか

- 任意売却で不動産を売る方法はあるのか

- 債務整理あるいは任意売却のどちらが適しているか

の3つをまずは考えなければなりません。

本記事をお読み頂くことでこの3つを理解し、正しい対処方法で住宅ローンの問題を解決につなげましょう。

目次

1.住宅ローン返済ができない場合の債務整理の手段

住宅ローンの返済ができずに滞納し続けると、競売になるおそれがあります。

競売とは、裁判所を介して、ローンの担保となっている不動産の売却を強制的に進めることです。競売が終わると所有者は、即刻退去しなければなりません。

そのため、住宅ローンの返済が滞った場合には、早急に任意売却や債務整理を検討し、競売を回避しなければなりません。債務整理とは、法的手段を含めた借金問題を解決する手続きで、以下のとおり主に4つの方法があります。

- 任意整理

- 個人再生

- 特定調停

- 自己破産

4つの債務整理のメリットデメリットについて解説します。

2.住宅ローンの整理だけ除外できる「任意整理」とは?

任意整理とは、債務者が毎月の返済額を軽減するために、将来発生する利息の免除や返済期間の延長などを求めて債権者と交渉することを言います。

任意整理の交渉は当事者間で行うことはなく、弁護士や司法書士など専門家が間に入るのが一般的です。

2-1.任意整理を選ぶメリット

任意整理を選ぶメリットは、以下のとおりです。

- 月々の返済額を減らせる

- 勤務先等にバレないため就業に影響はない

- 債務を限定して交渉が可能

任意整理を行うと、月々の返済負担を減らせるのが最大のメリットです。また、任意整理では裁判所が関与しないため、勤務先や家族にバレる可能性は低くなります。そのため、就業や日常生活に影響はないでしょう。

さらに、債務を限定して交渉が可能であるため、返済額を軽減したい債務を選択し任意整理を行えます。任意整理のメリットを享受することで、不動産を維持できます。

ただし、返済する元本自体が減るわけではないので、定期的な収入があることが前提条件となります。

2-2.任意整理を選ぶデメリット

任意整理を選ぶデメリットは、以下のとおりです。

- 交渉がまとまらないおそれがある

- 個人信用情報に記録される

任意整理は債権者との交渉であるため、必ず合意を得られるわけではありません。

交渉を成立させるためには、安定した収入があるなど、一定の条件や、債務整理を行う弁護士の選定も重要です。

また個人信用情報に記録されるため、情報が記録されている間(任意整理の合意から5~10年)は、新たなローンやクレジットカードの作成はできなくなります。

2-3.任意整理を選ぶべき人の特徴

任意整理は誰でも行えるものではなく、利用するには以下のような条件があります。

- 収入が安定している(公務員や一部上場企業の会社員などの属性が重要)

- 今後3年~5年程度で完済できる見込みがある

- 今後も継続して返済する意思がある

収入の安定性を示すには、給料や賞与の明細などを債権者に提示し、返済原資があることを証明します。また、今ある債務を3年〜5年程度で返済する計画を立てます。

さらに、最終的には返済する意思を真摯な言動と態度で示し、債権者の信頼を得ることが重要です。

3.自宅に住み続けられる「個人再生」とは?

個人再生とは、裁判所を介して債務を減らす方法になります。

居住地域に近い地方裁判所に申し立てを行い認められると、債務は最大10分の1に圧縮され、原則3年、最大5年で支払いを完結させます。

任意整理との違いは、元本自体を減らせることです。

例えば、総額500万円の債務があった場合、任意整理では「500万円」を3年〜5年で返済するところ、個人再生では「債務を圧縮した100万円」を原則3年で返済し、残りは免除できる可能性があります。

また、個人再生は「住宅資金特別条項(住宅ローン特則)」という制度があり、住宅を競売や任意売却せず債務を返済できるため、住宅を手放したくない人にはおすすめの方法です。

3-1.個人再生を選ぶメリット

個人再生を選ぶメリットは、以下のとおりです。

- 債務を大幅に減らせ、返済額を抑えることができる

- 自己破産と違い財産は処分されない

- 住宅ローンがある場合、他の債務を圧縮できる

個人再生では、財産は処分されず、住宅ローン以外の債務が圧縮できます。つまり、住宅ローン以外に多額の債務がある場合、個人再生を選ぶメリットが大きくなります。

3-2.個人再生を選ぶデメリット

個人再生を選ぶデメリットは、以下のとおりです。

- 住宅ローンは減額できない

- 申請手続きが難しい

- 個人信用情報に記録される

個人再生自体では、住宅ローンの減額はできません。しかし、個人再生の再生期間中(3年〜5年間)に、住宅ローン返済を利息のみにしてもらうなど返済を猶予してもらうことはできます。よって、返済額が猶予されれば毎月の返済総額を減らせます。

また、個人再生手続の申請は法的な知見や実績が求められるため、弁護士や司法書士への報酬が必要となります。さらに、個人信用情報に記録されるため、5年〜10年程度は新たなローンやクレジットカードの作成はできなくなります。

3-3.個人再生を選ぶべき人の特徴

個人再生を選ぶべき人の特徴は、以下のとおりです。

- 安定的な収入が見込める人(正社員やアルバイトの人でも収入が安定していれば利用可)

- 住宅ローン以外に多額の債務がある人

- マイホームを維持したい人

- 自己破産を避けたい人

個人再生期間中には、圧縮した債務に対する返済義務があるため、安定的に収入が見込める人になります。またマイホームを維持したい人や、自己破産すると仕事等に影響がある人も個人再生を選ぶべき人です。

4.裁判所が仲介してくれる「特定調停」とは?

特定調停とは、債務者の返済が困難に陥りそうな場合、債権者である金融機関などに対し、簡易裁判所仲裁のもと新たな返済条件を話し合う方法です。

簡易裁判所は、返済条件変更の話し合いがスムーズに進むように調停にて円滑に促し、双方が合意できるようにします。裁判所の役割は、債務者の債務整理を支援し経済的な生活を立て直すことです。

なお、特定調停では弁護士等の専門家は関与せず、交渉は裁判所の調停委員が主導で行うので費用は比較的安価になります。調停委員が債権者と債務者双方から聴取を行い、調停案という形で解決策を提示していきます。

また、特定調停では住宅ローンの元本を減らすことはできません。

4-1.特定調停を選ぶメリット

特定調停を選ぶメリットは、下記のとおりです。

- 自らで手続きが可能

- 弁護士などの専門家に依頼する必要がない

- 自己破産のように就業が制限されることはない

特定調停は自ら簡易裁判所に申し立てを行います。また、弁護士の関与がないため、弁護士費用などの支払いはありません。さらに、特定調停は自己破産のような就業の制限はないため安心です。

なお、特定調停では住宅ローン債務は除外され、支払いが続くため、マイホームがなくなることはありません。

4-2.特定調停を選ぶデメリット

特定調停を選ぶデメリットは、下記のとおりです。

- 調停が成立しない可能性がある

- 住宅ローン債務は減額できない

- 個人信用情報に記録される

- 裁判所からの通知で家族に知られることがある

特定調停は、住宅ローン債務以外に多くの債務があるときに有効的な方法です。

ローン以外の支払いを軽減することで、住宅ローンの支払いを楽にする効果があります。しかし、調停であるため双方の妥協点が見出せず、話し合いが難航し合意できないことがあります。

また、特定調停を利用すると個人信用情報に記録されます。そのため5年〜7年程度は、新たなローンやクレジットカードの作成ができなくなります。

さらには裁判所から送付される特定調整の通知は自宅に届くため、家族に知られるリスクがあります。家族にはあらかじめ事実関係を話しておくことが得策です。

4-3.特定調停を選ぶべき人の特徴

特定調停を選ぶべき人の特徴は、下記のとおりです。

- 収入が安定している人

- 住宅ローン以外の債務が多額である人

特定調停では、調停完了後にも返済が続くため、まずは安定的に収入が望めることが必要です。返済期間を伸ばすことで毎月の返済額を減らす形であれば、収入が安定している職業に就いていることが重要となります。

また、住宅ローン以外の債務を軽減すれば生活が楽になる人も特定調停を選ぶのが良いでしょう。特定調停では、どのような用途で借金したかは問われないため、とにかくローン以外の借金を減らしたい人におすすめです。

5.競売の可能性が高い「自己破産」とは?

自己破産とは、全ての借金をゼロにする手続きです。

裁判所に「破産申立書」を提出し、免責許可決定をもらうことになります。

また、自己破産ができるのは、支払い不能という状態に陥ったときです。

支払い不能とは、今後得られる収入を勘案したときに、債務の全てを完済できないことを言います。なお、支払い不能の状態であったとしても、借金の原因が競馬やパチンコなどのギャンブル、買物などでの過度な浪費の場合、借金の免責はできません。

さらに、自己破産すると住宅ローンはゼロになりますが、マイホームは競売に掛けられ処分されます。

5-1.自己破産を選ぶメリット

自己破産を選ぶメリットは借金をゼロにできることです。そのため、今後の支払い義務がなくなります。

債務整理のなかで借金を無くすことができるのは、自己破産だけです。

裁判所から破産宣告を受けると殆どの財産を失うことから、原則マイホームも失います。

5-2.自己破産を選ぶデメリット

自己破産を選ぶデメリットは、下記のとおりです。

- 個人信用情報に事故情報として記録される

- 自己破産をしたことが官報公告される

- 生活費需品以外は全て手放すことになる

自己破産をすると個人信用情報に記録されるため、新たなローンやクレジットカードの作成はできなくなります。

また、自己破産したことが官報に公告され、氏名や住所などが記載されます。よって、誰にも知られずに自己破産はできません。

さらに、日常生活において最低限度の物以外は手放すことになります。なお、マイカーは通勤にて使用しているなどの実態があれば、没収されることはありません。

5-3.自己破産を選ぶべき人の特徴

自己破産を選ぶべき人の特徴は、安定した収入が見込めず、住宅ローンの返済が困難な人です。

自己破産は債務の圧縮ではなく、住宅ローンをゼロにできる方法です。デメリットは多いのですが、収入が見込めなければ自己破産を選択する以外に方法はありません。

よって、自己破産は債務整理に困ったときの最終手段と言えるでしょう。

6.債務整理の前に任意売却で不動産が売れないか考える

債務整理を行う前には、任意売却で不動産を売却できないかを考えてみましょう。

任意売却の仕組みやメリット、デメリットについて解説します。

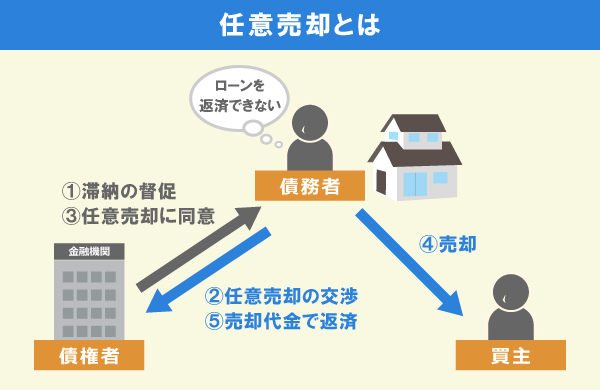

6-1.任意売却の仕組み

任意売却とは、住宅ローンが残っている状態でも金融機関の了承を得て市場へ売りに出すことができる方法です。

本来、住宅ローン残債があると抵当権が設定されているので不動産を売ることはできません。しかし任意売却は金融機関が認めた場合に限り、金融機関が抵当権を解除してくれるので売却が可能となります。

6-2.任意売却のメリット

任意売却のメリットは、以下のとおりです。

- 競売よりも高値で売れる可能性が高い

- 住宅ローン残債を分割支払いできる場合がある

- 売却費用を売却益から支払うことができる

- 周りに知られずに売却できる

任意売却は、不動産仲介にて一般ユーザーに売却できるため、競売より高値で売れる可能性が高くなります。

また、売却後に残ったローンは返済期間の猶予にて返済額を抑えることで、ローン返済の負担を軽減できます。仮に競売になると金融機関は全ての債権回収が困難となるため、任意売却は債権者と債務者にとってメリットが大きい方法です。

また、売却に掛かる仲介手数料などは、売却で得た金銭から支払えるため初期費用なしでできます。さらに、周りに知られずに売却を進められるのもメリットになります。

6-3.任意売却のデメリット

任意売却のデメリットは、以下のとおりです。

- 売買が成立しなかった場合は競売にかけられる

- 信用情報機関に事故情報として記録される

- 自分の判断だけでは売却できない(売却する場合は債権者や連帯保証人などの同意が必要)

任意売却は、主に競売を回避する目的で行うため、任意売却できる期限があります。よって、競売が始まる日までに任意売却ができないときには、競売にかけられてしまいます。

また、個人信用情報に記録されるため、任意売却後は新たなローン借入れやクレジットカードの作成はできなくなります。

さらに、任意売却は金融機関に同意を得るための交渉が必要です。自らの判断だけで売却ができないことが、デメリットと言えます。

任意売却で不動産を売却するなら、任意売却に精通している不動産会社選びが重要です。一般的な不動産売却とは異なるため、実際に売却を行った実績が豊富な不動産会社を選びましょう。

数多くある不動産会社から一社ずつ検索して探すのは困難ですので、一括査定サイト「IELICO(イエリコ)」を活用しましょう。

「IELICO(イエリコ)」は、全国にある不動産会社の評判や口コミを見て複数社に査定依頼できる一括査定サイトです。

査定を依頼する会社は厳選された優良企業2100社の中からお客様の条件にあった会社を「IELICO(イエリコ)」がピックアップし、その中から最大6社まで選択することができます。

その他、12,500件以上の口コミから、自分に合う不動産会社を見つけることが可能です。査定を依頼する会社を探すなら、「IELICO(イエリコ)」をぜひご活用ください。

この記事のポイント

任意売却とは、金融機関の了承を得て住宅ローンが残っている状態でも市場へ売りに出すことができる方法です。

詳しくは「6-1.任意売却の仕組み」をご確認ください。

任意売却のメリットは以下の通りです。

- 競売よりも高値で売れる可能性が高い

- 住宅ローン残債を分割支払いできる場合がある

- 売却費用を売却益から支払うことができる

- 周りに知られずに売却できる

詳しくは「6-2.任意売却のメリット」をご確認ください。

この記事の編集者

IELICO編集部

家を利口に売るための情報サイト「IELICO(イエリコ)」編集部です。家を賢く売りたい方に向けて、不動産売却の流れ、税金・費用などの情報をわかりやすくお伝えします。掲載記事は不動産鑑定士・宅地建物取引士などの不動産専門家による執筆、監修を行っています。

メディア 運営者情報

家を利口に売るための情報サイト「IELICO(イエリコ)」編集部です。

運営会社についてはこちら

カンタン1分入力

最大6社にまとめて 売却査定依頼

人気記事

- 新築マンションを高く売却するコツとは?売るタイミングや買ったばかりで売る注意点も解説

- マンション売却は住宅ローン残債があっても問題ない?ローンの残る物件を売る流れ・ポイント・注意点

- 【2026年】マンション買取相場は市場価格の70〜80%が目安!相場の調べ方と価格が安くなる理由・高く売るポイント

- 任意売却とは?仕組みや流れ・メリットとデメリット・競売との違いをわかりやすく紹介

- 【2026年】不動産売却はどこがいい?おすすめ不動産会社の比較・会社選びのポイント

- 不動産買取相場は仲介の売却価格の7割!買取価格の計算方法・相場を調べる方法を解説【2026年最新】

- 不動産買取のトラブル・失敗事例とは?主な注意点とリスクを回避する方法

- マンション売却に消費税はかかる?課税・非課税の条件を個人・個人事業主・法人別の売買ケースで解説

- 家の売却でやってはいけないこと8選!失敗・後悔しないためのポイントを紹介

- 【2023年10月導入】不動産賃貸の大家さん必見!インボイス制度の全貌と今やるべき対策を完全解説