大手金融機関は、日銀の長期金利引き上げに伴い「固定金利型住宅ローン」の金利を引き上げました。一方、利用者の7割を占めている「変動金利型住宅ローン」の金利は現在も据え置かれているのが現状です。

この記事では、2023年2月現在における住宅ローン金利の動向について、「変動金利」と「固定金利」に分けて、以下の流れでわかりやすく解説していきます。

- 2023年以降予想|変動金利型住宅ローンはどうなる?

- もしも変動金利が上昇したら?金利上昇に備える2つの対策

- 2023年以降予想|固定金利型住宅ローンはどうなる?

最後まで読めば、住宅ローン金利について理解が深まり、あなたのライフプランにぴったりな住宅ローンを検討することができるでしょう。

目次

1.【2023年最新】住宅ローン金利のこれまでの推移

住宅ローンを賢く選ぶなら、まず、これまでの金利の推移を踏まえることが大切です。

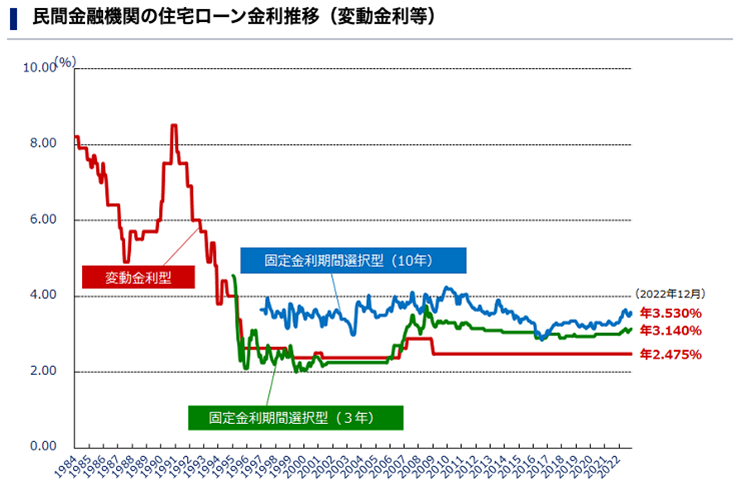

以下のグラフは、1984年~2023年までの民間金融機関の住宅ローン金利(店頭表示金利)の推移です。

1990年のバブル期には変動金利が8.5%まで上昇しましたが、1999年より日銀が行った「ゼロ金利政策」や2016年以降の「マイナス金利政策」によって、住宅ローンは歴史的な低金利を維持してきたことが分かります。

出典:フラット35 ※2023年2月現在

また、2023年1月には日銀の金融政策緩和を受けて、金融機関の「固定金利型住宅ローン」の金利が上昇していますが、「変動金利型住宅ローン」には変化がないことも見て取れます。

このように、現在の住宅ローン金利は日銀の金融政策の影響を受けながら、さらに金融機関の顧客獲得競争によっても推移を続けています。

そのため、将来的に住宅ローンの利用を検討しているのなら、今後、こうした金利動向にも注目していくことが「賢く選ぶ秘訣」と言えます。

2.住宅ローン金利の基礎知識

住宅ローンを選ぶ際には「金利」について知ることがとても大切です。

ここでは、金利についておさえておきたい2つのポイントをご紹介します。

- 住宅ローンの金利は3タイプある

- 住宅ローン金利の決まり方

一つずつ見ていきましょう。

2-1.住宅ローンの金利は3タイプある

住宅ローンの「金利」には次の3つのタイプがあります。

- 変動金利型

- 全期間固定金利型

- 固定金利選択型

それぞれのメリットとデメリットを把握し、ご自身のライフプランに合ったものを選ぶようにしましょう。

変動金利型

変動金利型とは、金融情勢の変化に伴ってローン期間中であっても金利が変動するタイプの住宅ローンです。

借入金利の見直しは半年ごとに行われるほか、毎月の返済額の見直しは5年ごとに行われます。見直し後の返済額は、見直し前の1.25倍までを限度としているケースが一般的です。

変動金利型のメリット・デメリットは次の通りです。

| メリット |

|

|---|---|

| デメリット |

|

変動金利型は「借入期間が短い」「借入額が少ない」など、金利上昇の影響を受けにくい住宅ローンに特におすすめです。

あるいは、「金利が上昇しても資金に余裕がある」という人にもおすすめです。

全期間固定金利型

全期間固定金利型とは、借入時の金利がずっと変わらないタイプの住宅ローンで「フラット35」もその一つです。

金利に変動がないため、月々の返済額は完済まで一定で、総返済額も借入時に確定します。

全期間固定金利型のメリット・デメリットは次の通りです。

| メリット |

|

|---|---|

| デメリット |

|

全期間固定金利型は「将来的に金利が上がると考えている」「金利上昇の影響を気にしたくない」といった人におすすめです。

あるいは、住宅ローン以外にも一定の出費があり、急激な金利上昇に対応できる経済的な余裕がない場合などです。

固定金利選択型

固定金利選択型とは、3年、5年、10年など固定金利の期間を選べるほか、固定金利の期間終了後は変動金利か固定金利を改めて選択できるタイプの住宅ローンです。

固定金利の期間が長くなれば、それだけ金利も高くなるという特徴があります。

固定金利選択型のメリット・デメリットは次の通りです。

| メリット |

|

|---|---|

| デメリット |

|

全期間固定金利型は、将来の金利動向を見据えて柔軟に対応したい人に特におすすめです。

なお、固定期間終了時に手続きを忘れてしまうと、自動的に変動金利に切り替わるのが一般的です。

2-2.住宅ローン金利の決まり方

ここまで見てきたように、住宅ローン金利は大きく分けて「変動金利型」と「固定金利型」の2種類あります。

一般的に「変動金利型」は、日銀の金融政策の影響を受ける「短期プライムレート」と連動しています。

一方、「固定金利型」は、代表的な長期金利である「新発10年物国債の利回り」に連動しています。

| 変動金利型 | 固定金利型 | |

|---|---|---|

| 連動している指標 | 短期プライムレート | 新発10年物国債の利回り |

| 影響を受けやすいもの | 日銀の金融政策 | 市場における国債の動向 |

なお、金融機関が住宅ローン金利を決める際のメカニズムとしては、金融機関は「短期プライムレート」や「新発10年物国債の利回り」を参考にしながら「基準金利」を決めます。

さらに、基準金利から引き下げられる金利「引き下げ金利」を差し引くことで、実際の住宅ローンの金利である「借入金利」が決まります。

そのため、引下げ金利の幅が大きくなればなるほど、実際に借入れる住宅ローンの金利も低くなり、返済額も少なく済むことになります。

次章からは、「変動金利型住宅ローン」の今後についてわかりやすく解説していきます。

3.【2023年以降予想】変動金利型住宅ローンはどうなる?

ここからは、これからの「変動金利型住宅ローン」の動向について、次の3つのポイントをおさえながら、見ていきたいと思います。

- 2023年2月|変動金利は低金利を維持

- 2023年2月|大手金融機関の変動金利をチェック!

- 変動金利型住宅ローンの今後を予測

それぞれわかりやすく解説します。

3-1.【2023年2月】変動金利は低金利を維持

2023年2月時点での変動金利を大手金融機関10行で比較してみたところ、特に大きな金利の変化は見られず低位で安定している状態でした。

また、5章でも詳しくご紹介しますが、固定金利については各金融機関の金利引き上げが目立っています。

なお、2023年2月時点での変動金利における最安金利は「PayPay銀行」の年0.349%で、前月と比較しても金利は±0%となっています。

その他の金融機関の金利も「楽天銀行」と「住信SBIネット銀行」を除き2023年1月と2月では変化はありません。

そのため、2023年1月・2月の変動金利に関しては、変わらず低金利が維持されていると言えます。また、こうした低金利が維持されている背景には「金融機関の顧客獲得競争」があることも覚えておきましょう。

3-2.【2023年2月】大手金融機関の変動金利をチェック!

以下の表のように、2023年2月時点での大手金融機関10行の変動金利は、「PayPay銀行」が最安です。

| 金融機関 | 借入金利 | 前月との比較 |

|---|---|---|

| 三菱UFJ銀行 | 年0.475% | ±0% |

| みずほ銀行 | 年0.375% | ±0% |

| 三井住友銀行 | 年0.475% | ±0% |

| りそな銀行 | 年0.47% | ±0% |

| PayPay銀行 | 年0.349% | ±0% |

| 楽天銀行 | 年0.539% | +0.004% |

| イオン銀行 | 年0.38% | ±0% |

| ソニー銀行 | 年0.397% | ±0% |

| auじぶん銀行 | 年0.389% | ±0% |

| 住信SBIネット銀行 | 年0.41% | -0.03% |

PayPay銀行に続いて変動金利が安いのは、「みずほ銀行」さらに「イオン銀行」という結果となっています。

また、「住信SBIネット銀行」は新規借入時の金利を0.03%引き下げたほか、「楽天銀行」は0.004%引き上げています。

そのほかにも、「auじぶん銀行」はau金利優遇割を実施しており、住宅ローンとセットで「au回線」「じぶん電気」を契約すると、年0.289%で借り入れできることも覚えておきましょう。

3-3.変動金利型住宅ローンの今後を予測

ここまでご紹介してきた通り、変動金利は各金融機関による「引き下げ金利」と、日銀の影響を受ける「短期プライムレート」によって決まります。

そのため、ここでは「引き下げ金利」と「短期プライムレート」に注目しながら、今後の変動金利について解説していきたいと思います。

- 引き下げ金利

- 短期プライムレート

それぞれわかりやすく説明します。

引き下げ金利

引き下げ金利は、金融機関の企業努力や経営スタイルによって決まるものです。一般的に店舗運営コストがかからないネット銀行のほうが引下幅が大きい傾向にあります。

住宅ローンは金融機関にとっても重要な金融商品の一つです。都市銀行や地方銀行、ネット銀行も含めて、これからも顧客の獲得競争は激化していくと予想されます。

こうした背景から考えても、変動金利の「引き下げ金利」については、今後も高止まりが期待できると考えて良いでしょう。

短期プライムレート

短期プライムレートとは、金融機関が優良企業に資金を貸し出す際の最優遇金利で、一年未満の短期貸出金利のことです。

2023年2月時点での大手3行の短期プライムレートは以下の通りです。また、変動金利の「基準金利」は、この短期プライムレートに「1%」を上乗せした金利に設定されます。

| 金融機関 | 短期プライムレート | 変動金利の基準金利 |

|---|---|---|

| 三菱UFJ銀行 | 年1.475% | 年2.475% |

| みずほ銀行 | 年1.475% | 年2.475% |

| 三井住友銀行 | 年1.475% | 年2.475% |

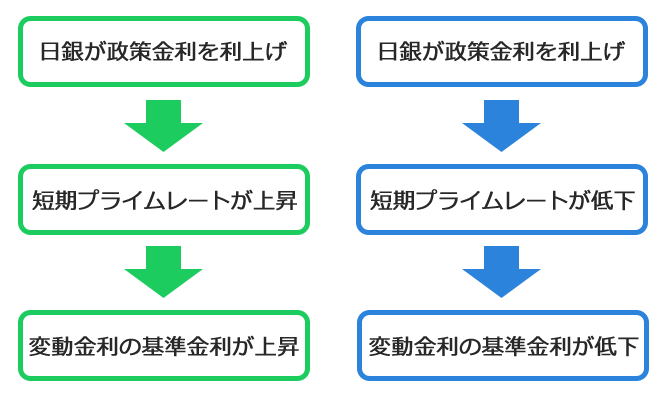

前述のように、変動金利の「基準金利」は「短期プライムレート」に影響を受けます。さらに、短期プライムレートの金利は、日銀がコントロールする金融政策によって決まります。

つまり、日銀の金融政策によって金利が上がれば、短期プライムレートが上昇し、変動金利の「基準金利」が上がるという仕組みです。

つまり、変動金利の推移を予測するには、日銀の政策金利の動きに注目する必要があるのです。

2022年12月20日に日銀が発表した「当面の金融政策運営について」によると、短期金利は引き続き「日銀当座預金のうち政策金利残高にマイナス0.1%の金利を適用する」とありますので、今のところ金利が上がる心配はありません。

また今後も、金融緩和政策の方針が大きく変更されるとは考えにくく、変動金利の急上昇が起きる可能性は低いと言えるでしょう。

もし変動金利型住宅ローンの金利が上昇するとすれば、それは、将来的に国民の所得が上昇し、日銀が目標とする「消費者物価安定指数」の前年比2%の安定的な上昇が達成され、金融緩和政策が終わりを迎える時のことになりそうです。

4.もしも変動金利が上昇したら?金利上昇に備える2つの対策

変動金利型住宅ローンの金利については、当分の間は上昇することはない見込みです。ただし、未来のことを断定することはできません。

そのために、もしも金利が上昇した場合を想定し、対策を準備しておくことも大切です。

変動金利の上昇については、次の2つ対策が考えられます。

- より低金利のローンに借り換えする

- 繰上げ返済できる資金を残しておく

それぞれ順番に見ていきましょう。

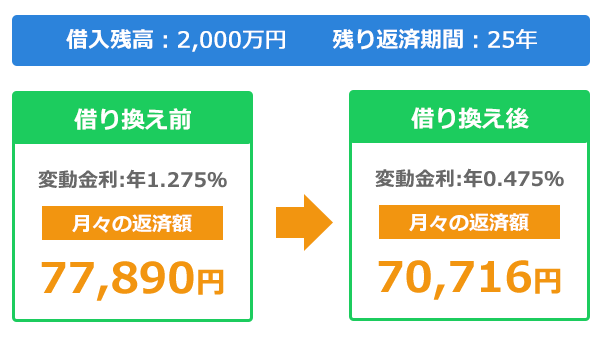

4-1.より低金利のローンに借り換えする

変動金利上昇に対する一つ目の対策は、金利の高い住宅ローンから金利の低い住宅ローンへの借り換えです。住宅ローンの総返済額を減らし、毎月の返済額も減らす効果があります。

例えば、住宅ローンを借り換えた場合のシミュレーションは以下の通りです。

このように、借り換えをすることで毎月の支払額や総支払額を軽減することができます。

ただし、住宅ローンの借り換えの際には、事務取扱手数料や登記関連費用などの諸費用がかかりますので、こうした費用を含めても経済的なメリットがあるのか?事前に確認しておくことも大切です。

4-2.繰上げ返済できる資金を残しておく

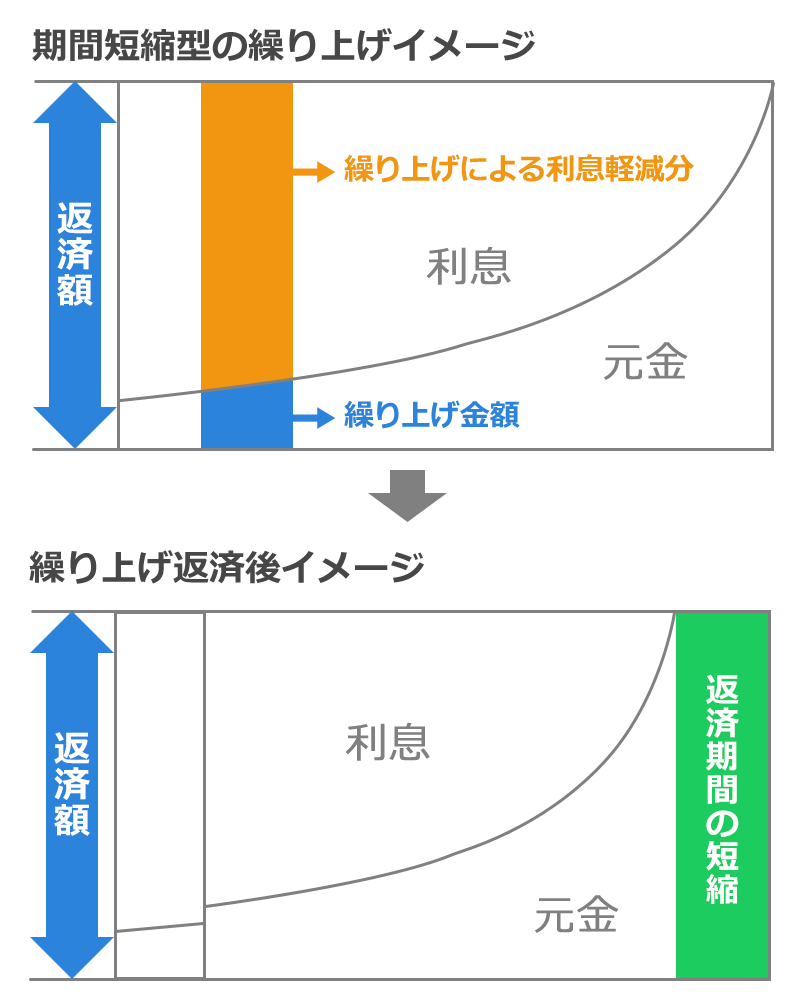

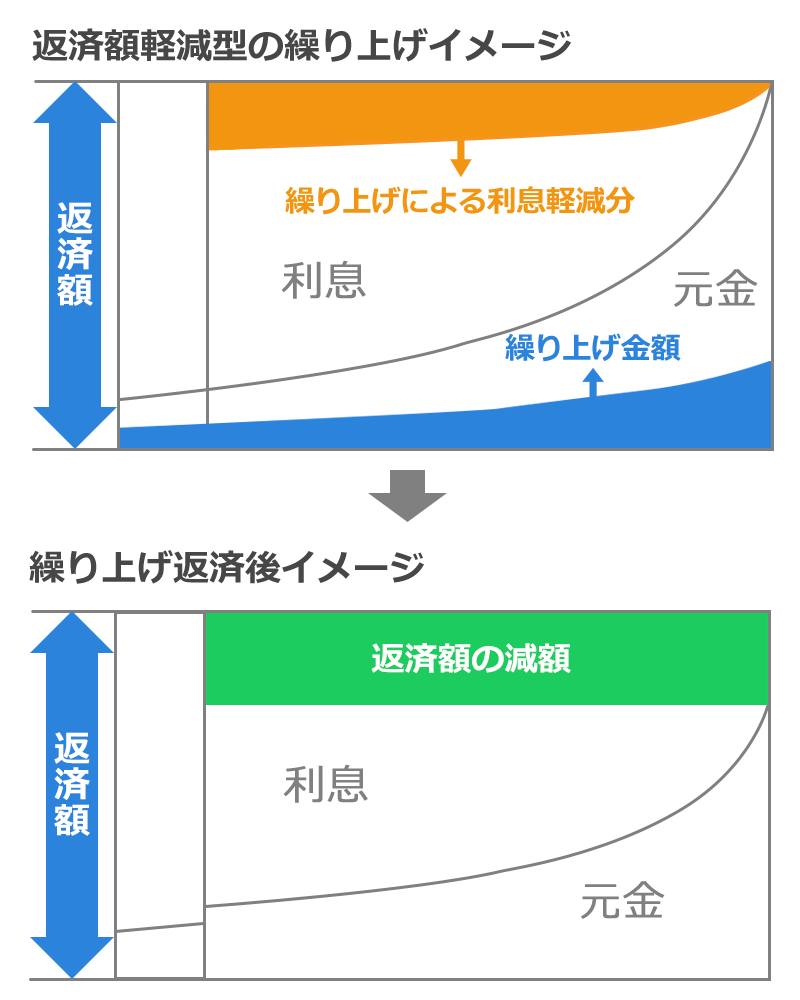

変動金利上昇に対する2つ目の対策は、繰り上げ返済できる資金を用意しておくことです。繰り上げ返済とは、毎月の返済額とは別にまとまった金額を返済する方法です。

繰り上げ返済には、返済期間を短くする「期間短縮型」と、毎月の返済額を少なくする「返済額軽減型」があります。

以下は「期間短縮型」と「返済額軽減型」のイメージ図です。

上記のように、繰り上げ返済によって返済期間を短縮したり、返済額を軽減することで、住宅ローン金利の上昇に効果を発揮します。

ただし、金融機関によっては繰り上げ返済額に制限(100万円以上など)を設けている場合や、手数料を設けている場合もありますので、そういったことも含めて検討してみると良いでしょう。

“住宅ローン金利が上がると、総支払額はどうなるの?”

変動型金利が上昇すると毎月の支払額や総支払額はどのように変化していくのでしょう。

ここでは、借入金額3,000万円を借入期間35年、ボーナス時の返済なしとして、金利を「年0.475%」「年0.575%」「年0.675%」で返済した場合の毎月の支払額と総支払額をシミュレーションしています。

| 金利 | 毎月の支払額 | 総支払額 |

|---|---|---|

| 年0.475 | 77,544円 | 32,568,532円 |

| 年0.575 | 78,874円 | 33,126,876円 |

| 年0.675 | 80,217円 | 33,691,379円 |

| 年0.775 | 81,576円 | 34,261,884円 |

※「住宅ローンシミュレーション」にて試算

このように、金利が0.1%上がるごとに、毎月の支払額は約1,300円上昇し、総支払額は約50万円ずつ増えていくことが分かりました。

5.【2023年以降予想】固定金利型住宅ローンはどうなる?

この章では、これからの「固定金利型住宅ローン」の動向について、次の3つのポイントをおさえながら、見ていきたいと思います。

- 2023年2月|全期間固定金利は全体的に上昇

- 2023年2月|大手金融機関の固定金利をチェック!

- 固定金利型住宅ローンの今後を予測

それぞれわかりやすく解説します。

【2023年2月】全期間固定金利は全体的に上昇

昨年12月、日銀が長期金利の上限を0.25%程度から0.5%程度まで引き上げたことから、各金融機関による固定金利型住宅ローンの金利引き上げが相次ぎましたが、2023年2月現在の全期間固定金利はどうなっているのでしょうか。

後ほど詳しく説明しますが、2023年1月から2月にかけて金利が大幅に上昇したのは「フラット35」で、年0.22%上昇し「年1.88%」となっています。

また、2023年2月時点での金融機関10行を比較した結果、最安金利は「りそな銀行」の年1.445%でした。

そして、各金融機関で全体的に金利が上昇していることが分かりました。

【2023年2月】大手金融機関の全期間固定金利をチェック!

以下の表のように、2023年2月時点での大手金融機関10行の全期間固定金利(35年)とフラット35を比較すると「りそな銀行」が最安です。

| 金融機関 | 借入金利 | 前月との比較 |

|---|---|---|

| 三菱UFJ銀行 | 年1.88% | +0.1% |

| みずほ銀行 | 年1.67% | +0.01% |

| 三井住友銀行 | 年2.49% | ±0% |

| りそな銀行 | 年1.445% | +0.05% | PayPay銀行 | 年2.31% | +0.07% |

| 楽天銀行 | なし | – |

| イオン銀行 | なし | – |

| ソニー銀行 | なし | – |

| auじぶん銀行 | 年2.13% | ±0% |

| 住信SBIネット銀行 | 年1.99% | ±0% |

| フラット35 | 年1.88% | +0.22% |

全期間固定金利は、フラット35が1.88%に大幅引き上げするなど、全体的に上昇傾向です。

調査した金融機関10行のうち5行が金利を引き上げており、金利を引き下げた銀行はありませんでした。また、3行は35年の全期間固定金利を扱っていませんでした。

りそな銀行に続いて固定金利が安いのは、「みずほ銀行」「三菱UFJ銀行」「フラット35」という結果となっています。

なお、「auじぶん銀行」については、変動金利同様にau金利優遇割を実施しており、住宅ローンとセットで「au回線」「じぶん電気」を契約すると、年1.13%で借り入れできるので最安となることも覚えておきましょう。

固定金利型住宅ローンの今後を予測

2022年12月以降、各金融機関による固定金利の引き上げが続いていますが、固定金利についても金融機関の顧客獲得競争が働いている点は変動金利と同じです。

つまり、固定金利型住宅ローンの金利動向は「新発10年物国債の利回り」という長期金利によって決まってきます。また、こうした長期金利も日銀が舵を取っていることに変わりはありません。

ですので、今後の固定金利型住宅ローンの動向も、変動金利同様に日銀の政策金利に注目する必要があります。

ただし、2023年も世界的なインフレが続いているほか、ウクライナ情勢などもあります。こうした不安定な社会の中で日銀が金融緩和政策をやめるとは考えにくく、今後、固定金利が大幅に上昇するといったリスクは低いと言えるでしょう。

この記事のポイント

金利が上昇したのは約20年ぶりのことになります。

詳しくは「1.【2023年最新】住宅ローン金利のこれまでの推移」をご確認ください。

- 変動金利型

- 全期間固定金利型

- 固定金利選択型

詳しくは「2.住宅ローン金利の基礎知識」をご確認ください。

また、日銀が目標としている経済水準には達していませんので、金利が上がる可能性も低いと言えます。

詳しくは「3.【2023年以降予測】変動金利型住宅ローンはどうなる?」をご確認ください。

- より低金利のローンに借り換えする

- 繰上げ返済できる資金を残しておく

詳しくは「4.もしも変動金利が上昇したら?金利上昇に備える2つの対策」をご参考ください。

ただし、日本の不安定な経済・社会情勢を鑑みても、日銀が金融緩和政策をやめるとは考えにくく、今後、金利が急上昇することはないと言えるでしょう。

詳しくは「5.【2023年以降予測】固定金利型住宅ローンはどうなる?」をご確認ください。

この記事の編集者

IELICO編集部

家を利口に売るための情報サイト「IELICO(イエリコ)」編集部です。家を賢く売りたい方に向けて、不動産売却の流れ、税金・費用などの情報をわかりやすくお伝えします。掲載記事は不動産鑑定士・宅地建物取引士などの不動産専門家による執筆、監修を行っています。

メディア 運営者情報

家を利口に売るための情報サイト「IELICO(イエリコ)」編集部です。

運営会社についてはこちら

カンタン1分入力

最大6社にまとめて 売却査定依頼

人気記事

- 新築マンションを高く売却するコツとは?売るタイミングや買ったばかりで売る注意点も解説

- マンション売却は住宅ローン残債があっても問題ない?ローンの残る物件を売る流れ・ポイント・注意点

- 任意売却とは?仕組みや流れ・メリットとデメリット・競売との違いをわかりやすく紹介

- 【2026年】マンション買取相場は市場価格の70〜80%が目安!相場の調べ方と価格が安くなる理由・高く売るポイント

- 【2026年】不動産売却はどこがいい?おすすめ不動産会社の比較・会社選びのポイント

- 不動産買取相場は仲介の売却価格の7割!買取価格の計算方法・相場を調べる方法を解説【2026年最新】

- 不動産買取のトラブル・失敗事例とは?主な注意点とリスクを回避する方法

- マンション売却に消費税はかかる?課税・非課税の条件を個人・個人事業主・法人別の売買ケースで解説

- 家の売却でやってはいけないこと8選!失敗・後悔しないためのポイントを紹介

- 【2023年10月導入】不動産賃貸の大家さん必見!インボイス制度の全貌と今やるべき対策を完全解説