リストラや病気による収入減、離婚などの理由で毎月の住宅ローン支払いが苦しくなり、不動産の売却を検討する方が増えています。

もし、売却しても住宅ローンの完済が難しそうであれば、任意売却で不動産を売ることを検討しましょう。

任意売却は住宅ローンが完済できない状況でも不動産の売却が可能なうえに、プライバシーを守って家を売却できるなど多くのメリットがあります。

この記事では、任意売却のメリット・デメリットや基本的な流れ、競売や仲介との違いについて解説します。

目次

任意売却とは?【仕組みをわかりやすく解説】

任意売却とは、ローンの返済が難しくなった際に、債権者の同意を得て差し押さえや抵当権を抹消し、任意で不動産を売却する方法です。

仲介を利用した不動産売却に比べると制限はありますが、競売ほどの強制力はなく、ある程度売主の意向に沿って不動産を売却できます。

本来、所持している不動産を売却する場合には、引き渡し時点で住宅ローンを完済し、抵当権を解除しなければなりません。

しかし、任意売却では、住宅ローンを組んでいる銀行などの債権者が許可した場合に限り、一定の条件下であれば抵当権を解除してもらうことができます。

任意売却を行いたい場合、まずは債権者と相談したのち、売却を予定している不動産の査定を不動産会社に依頼し、査定価格を算出してもらいます。

査定価格が分かったところで再度債権者に任意売却の希望を伝え、合意に至ってはじめて任意売却が可能になるのです。

住宅ローンの支払いが難しい場合に検討すべき、任意売却以外の対処法については『 住宅ローンが払えないとどうなる?支払いが厳しいときの対処法を紹介! 』をご覧ください

任意売却と競売・仲介の違い

任意売却・仲介・競売それぞれの特徴は以下の通りです。

| 任意売却の特徴 | 仲介の特徴 | 競売の特徴 | |

|---|---|---|---|

| 売出し価格 | 売却相場の 8割~9割 |

売却相場と同じ | 売却相場の 5割~7割 |

| 価格の決定 | 債務者および不動産業者と相談しながら決定 | 売主が決められる | 競売参加者の最高入札額で決まる |

| 平均売却期間 | 1~3か月 | 3~6か月 | 1か月~1か月半 |

| 引っ越し日 | ある程度は自由に決められる | 自由に決められる | 強制的に決められる |

- 任意売却…所有者が自ら不動産を売却したいと思い、債権者と相談した上で不動産の売却を行う

- 仲介…ローンの残債を自己資金で支払い、不動産会社と相談しながら価格を自由に決めて売却を行う

- 競売…債権者が不動産を差し押さえ、法にしたがって強制的に不動産売却を行う

通常、不動産を売却する際には、不動産会社に仲介を依頼して売却するのが一般的です。

仲介での売却は、価格や条件などをすべて売主側で定めることができます。

競売では、所有者が不動産を売却する気がなくても、住宅ローンを滞納したことにより、所有者の意思関係なく、強制的に差し押さえ・売却が行われてしまいます。

不動産が競売にかけられてしまうと、不動産の引き渡し時期は所有者の希望通りに行われるとは限りません。

そのため、所有者や家族の生活の都合に関係なく、退去せざるを得なくなります。

任意売却の場合は、ある程度相談に応じて引き渡しが行われる傾向にあるため、所有者側の希望が反映されやすい手段だといえるでしょう。

任意売却における4つのメリット

任意売却を行うことで、実際どのようなメリットが享受できるのでしょうか。

以下で、詳しく説明していきます。

任意売却における4つのメリット

- 競売より高く売れる

- プライバシーを守って売却できる

- 売却で得たお金から諸経費や引っ越し代を支払える

- 残債(ローン残高)の分割返済ができる

任意売却のメリット1】競売より高く売れる

任意売却は、通常の仲介の売却相場より1~2割低い値段で取引されます。売却相場より2~3割安いといわれている競売と比べると高値で売れる点がメリットです。

競売は、入札方式を用いて一番高い金額で落札した希望者が不動産を購入するシステムです。

任意売却は不動産業者や債権者と相談した上で売却価格を決められるので、交渉次第では引っ越し費用などのローン返済以外の費用の捻出も可能です。

任意売却のメリット2】プライバシーを守って売却できる

競売物件の場合は、インターネットや新聞紙面に不動産の情報が掲載されてしまいますが、任意売却は強制的にプライバシーを知られる心配がありません。

そのため、プライバシー保護の観点で、大いにメリットがあるのは任意売却だといえるでしょう。

任意売却のメリット3】売却で得たお金から諸経費や引っ越し代を支払える

基本的に任意売却で得た売却金は、全額住宅ローンの返済にあてることになりますが、債権者との交渉次第では仲介手数料や司法書士費用など、任意売却に必要となる諸経費の支払いに使用できます。

また、債権者との交渉次第では、不動産売却後の引っ越し費用も売却資金から支払える可能性があります。

任意売却のメリット4】残債(ローン残高)の分割返済ができる

任意売却では、債権者との相談次第で、無理のないローン返済プランを組んでくれることがあります。

今後も同様の金額を返済していくことが難しいという方でも、任意売却を行えば生活や収入に合わせて残債を無理のない金額で分割返済できます。

任意売却における3つのデメリット

ここまで任意売却のメリットを紹介してきましたが、任意売却を行うことによるデメリットも少なからず存在しています。

事前にデメリットを把握しておくことで、リスクを最大限減らすことが可能です。

任意売却を円滑にすすめるためにも、以下のデメリットについてしっかりと確認しておきましょう。

- 連帯保証人の同意が必要

- ローンが組みづらくなる

- 任意売却の期限を過ぎると競売になる

任意売却のデメリット1】連帯保証人の同意が必要

ローンの返済を滞納した場合、連帯保証人に請求がいくことになります。

連帯保証人には抗弁件(請求を拒む権利)がなく、もし任意売却をしたとしてもローンの返済が残っている場合、連帯保証人に請求がいく可能性があるのです。

そのため任意売却を行う際は、原則として連帯保証人の同意が必要となります。

任意売却を考えているのであれば、債権者への相談と同時に、連帯保証人との話し合いもしっかりと行いましょう。

任意売却のデメリット2】ローンが組みづらくなる

ローンを一定以上滞納してしまうと、信用情報機関の個人情報欄に滞納履歴が登録されてしまいます。

滞納履歴が登録されると、5~7年ほどローンが組めなくなったり、クレジットカードが使えなくなったり、新規でクレジットカードが作れなくなる場合が多いです。

“任意売却をする=一定期間以上のローンを滞納している”とみなされるため、今後新たにローンを組むのが難しくなると理解しておきましょう。

任意売却のデメリット3】任意売却の期限を過ぎると競売になる

任意売却では、あらかじめ売却活動の期限が定められています。

期限は一般的に、ローンを滞納してから10か月~1年以内が多く、この期限を過ぎると競売として扱われます。

任意売却を行うことが決定したら、できる限り迅速に売却活動を進めることが大切です。

任意売却ができないケース

競売に比べて多くのメリットがある任意売却ですが、希望すれば必ず利用できる制度ではありません。

下記のようなケースでは、任意売却が行えないので注意しましょう。

- 金融機関が認めていない

- 不動産所有者(共有者)の同意が得られない

- 建築基準法に違反している

任意売却できないケース1】金融機関(債権者)が認めていない

任意売却を認めていない金融機関が債権者の場合、任意売却ができないケースがあります。

そもそも任意売却とは、本来支払うべきローンを滞納しているのにもかかわらず家を売却することになるため、

債権者となる金融機関からすると、非常にリスクが高い行為です。

金融機関自体が任意売却を認めていない方針を取っていると、どれだけ相談したとしても、任意売却ができる可能性は限りなく低いといえます。

任意売却ができない場合は、住宅ローンを何とか支払うか、競売を待つほかありません。

住宅ローンが払えなくて悩んでいる方は、『 住宅ローンが払えないとどうなる?支払いが厳しいときの対処法を紹介! 』もご覧ください。

任意売却できないケース2】不動産所有者(共有者)の同意が得られない

任意売却に限らず、不動産を売却できるのはその不動産の所有者(名義人)のみです。

そのため、所有者もしくは共有者の許可を得てからでないと、任意売却はできません。

もし、所有者(名義人)が病気などにより判断能力が低下している場合、後見人を立てる必要があります。

後見人を選ぶにはある程度の期間を要するため、その間に任意売却の期限を過ぎてしまわないよう、注意しましょう。

また、不動産の共有者がいる場合は、「なぜ任意売却をするか」じゅうぶんに納得できるよう説明し、共有者全員に任意売却の同意を得ることが必要です。

任意売却できないケース3】建築基準法に違反している

不動産に何らかのトラブルが生じている、もしくは建築基準法に違反している場合、任意売却が認められない可能性があります。

新築時には建築基準法をクリアしていたとしても、増築やリノベーション建物の老朽化などで知らぬ間に違反してしまっていることもあるので注意しましょう。

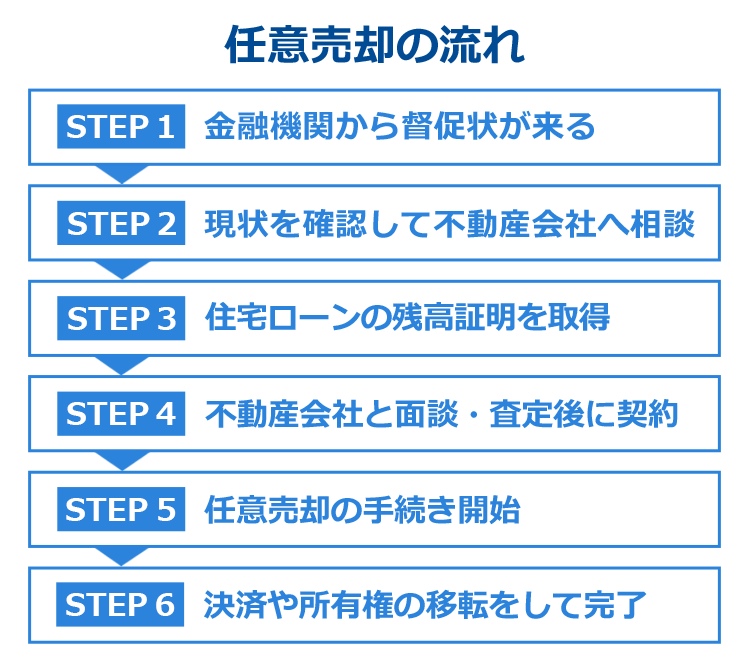

任意売却の流れ【全6ステップ】

本記事冒頭で任意売却の簡単な流れについて説明しましたが、ここからは以下の図を参考にしながらさらに詳しく解説していきます。

任意売却の流れを把握して、スムーズに取引が行えるようにしておきましょう。

任意売却の流れ1.金融機関から督促状が来る

ローンの支払いを滞納してからおよそ1か月を過ぎると、ハガキや封書などで金融機関から「督促状」が届きます。

督促状が届いたにもかかわらず、そのまま滞納し続けて3か月~半年経過すると、分割での支払いがこれ以上待てないという意味の「期限の利益喪失通知」が届き、金融機関から一括返済を求められます。

この時点で一括返済ができない場合は、不動産が競売にかけられてしまいます。

期限の利益喪失通知が届いてから競売開始までの期間は、およそ半年ほどです。

ローンの返済が苦しいと分かっているのであれば、速やかに金融機関に相談しましょう。

任意売却の流れ2. 現状を確認して不動産会社へ相談

ローンを滞納すればするほど状況は厳しくなっていくので、できるだけ早く債権者である金融機関に連絡します。

可能であれば、督促状が届く前に現状を確認しておくのがベストです。

自己資金なども、あらかじめ確認しておくことをおすすめします。

金融機関に現状を確認し、任意売却を決断したら、任意売却についての知識がある不動産会社や任意売却専門の業者を探して相談しましょう。

任意売却の流れ3. 住宅ローンの残高証明を取得

次に、住宅ローンの残高証明の取得が必要です。

金融機関に申し入れると、残高証明を郵送してもらうことができます。

任意売却の流れ4. 不動産会社と面談・査定後に契約

不動産会社・任意売却専門業者と面談し、不動産の査定を依頼します。

最終的な販売価格を決めるのは金融機関となりますが、円滑に合意が得られるよう適切な価格を定めることが大切です。

この段階で金融機関と合意できないと、任意売却ができる期限がどんどん短くなってしまい、競売の手続きに移行されてしまうおそれがあるため、複数の業者に査定を依頼するのもよいでしょう。

適切な価格を定めたら、再度金融機関に相談・確認を取り、同意が得られたら任意売却の契約に移ります。

任意売却の流れ5. 任意売却の手続き開始

任意売却は、一般の不動産売却と同様に不動産会社が仲介に入る「媒介契約」にて行われます。

媒介契約の内容次第で契約期間が異なるため、極力早く期間内に売却できるようにしましょう。

任意売却物件の場合でも、購入希望者が内覧可能な点は、一般の不動産売却と変わりません。

内覧が始まる前には、できる限り物件をきれいに掃除しておくと好印象となり、早く売却できる可能性が高まります。

任意売却の流れ6.決済や所有権の移転をして完了

購入者が決まり、金融機関から価格など売却条件の同意を得られたら、売買契約を締結します。

任意売却では、抵当権の抹消手続きや費用の精算など、一般の不動産売却よりも手続きが多い傾向にあるため、書類にはきちんと目を通し、整理しておくことが大切です。

購入者と売却予定日や価格についての最終確認を行い、契約書に捺印し収入印紙を貼った時点で、契約完了となります。

契約完了後に引っ越しなどを済ませ、購入者への引き渡しが無事終了したら任意売却完了です。

任意売却で買い手がつかない場合はどうしたらいい?

任意売却の期限内に買い手がつかない場合、競売の手続きに移行されてしまいます。

もしなかなか買い手がつかないのであれば、以下の手段を検討してみてください。

売却価格の見直し

どうしても買い手がつかない場合は、債権者に相談し承諾を得てから売却価格を変更するのも一つの手です。

周辺物件の価格を徹底的に分析し、適切な価格を再度設定し直しましょう。

任意売却を依頼する不動産会社を変更する

一口に「不動産会社」と言っても、それぞれに強みや特徴が違います。

もし買い手がつかず悩んでいる場合は、任意売却を得意とする不動産会社に変更してみると、買い手がつきやすくなる可能性があります。

任意売却のポイントをおさらい

住宅ローンの返済が苦しくなったときや離婚時の財産分与を行う際に、よく利用されます。

詳しくは【1.任意売却とは?】をご確認ください。

任意売却のメリットは、以下の4つです。

- 競売より高く売れる

- プライバシーを守って売却できる

- 売却で得たお金から諸経費や引っ越し代を支払える

- 残債(ローン残高)の分割返済ができる

詳しくは【3.任意売却4つのメリット】をご確認ください。

この記事の編集者

IELICO編集部

家を利口に売るための情報サイト「IELICO(イエリコ)」編集部です。家を賢く売りたい方に向けて、不動産売却の流れ、税金・費用などの情報をわかりやすくお伝えします。掲載記事は不動産鑑定士・宅地建物取引士などの不動産専門家による執筆、監修を行っています。

メディア 運営者情報

家を利口に売るための情報サイト「IELICO(イエリコ)」編集部です。

運営会社についてはこちら

カンタン1分入力

最大6社にまとめて 売却査定依頼

人気記事

- 新築マンションを高く売却するコツとは?売るタイミングや買ったばかりで売る注意点も解説

- 任意売却とは?仕組みや流れ・メリットとデメリット・競売との違いをわかりやすく紹介

- マンション売却は住宅ローン残債があっても問題ない?ローンの残る物件を売る流れ・ポイント・注意点

- 【2026年】マンション買取相場は市場価格の70〜80%が目安!相場の調べ方と価格が安くなる理由・高く売るポイント

- マンション買取とは?買取業者の選び方からメリット・デメリット・マンション買取の流れを解説

- 【2026年】不動産売却はどこがいい?おすすめ不動産会社の比較・会社選びのポイント

- 不動産買取相場は仲介の売却価格の7割!買取価格の計算方法・相場を調べる方法を解説【2026年最新】

- 不動産買取のトラブル・失敗事例とは?主な注意点とリスクを回避する方法

- マンション売却に消費税はかかる?課税・非課税の条件を個人・個人事業主・法人別の売買ケースで解説

- 家の売却でやってはいけないこと8選!失敗・後悔しないためのポイントを紹介