土地を相続したものの、相続税がかかるかどうか、かかるとしたらどのくらいになるか見当がつかずお困りではありませんか?

相続税の課税を調べるためには、評価額と呼ばれる「土地の時価」を知ることが必要です。

この記事では、相続した土地の評価額の調べ方をわかりやすく解説します。

これを読めば、相続した土地の価値がわかり、相続の手続きがスムーズに進められるでしょう。

目次

相続した土地の評価額を決める方法

相続した土地の時価は、「相続税評価額」によって決まります。

相続税評価額は、国税庁の定めた「相続税路線価」をもとに算出します。

相続税路線価とは、相続税の計算をするために使われる「道路の価格」です。

相続税評価額の価格は公示価格(地価)のおよそ8割となります。

相続税路線価は、2つの地域に分けられます。

- 路線価地域:道路に路線価が割り振られている地域

- 倍率地域:道路には路線価が割り振られていない地域

路線価地域とは、道路に路線価が割り振られている地域のことです。

一方、倍率地域とは、道路には路線価が割り振られていない地域を指します。

そのため、相続税路線価を調べる方法は2通りに分かれます。

- 路線価方式

- 倍率方式

方法1】路線価方式

路線価は、国土交通省の調査によって求められる路線(道路)の価値です。

この路線価を使って、道路に面する宅地の価格を算出する方法が路線価方式です。

つまり、路線価が高い道路と面している土地ほど、高額となる傾向にあります。

方法2】倍率方式

倍率方式とは、各土地の固定資産税評価額(固定資産税を算出する際の基準額)に特定の倍率を書いて算出する方法です。

路線価図に路線価が記載されていれば路線価方式、記載されていなければ倍率方式で土地の評価額を調べます。

相続した土地評価額を路線価方式で調べる流れ

相続した土地の評価額は、国税庁のホームページから調べられます。

まずは国税庁のホームページで、お住いの地域に路線価が割り振られているかを路線価図で確認しましょう。

路線価が設定されている地域であれば「路線価方式」を用いて土地の評価額が調べられます。

路線価が設定されていない地域は「倍率方式」で調べます。

路線価方式で土地の評価額を調べる方法は、以下の3つのステップです。

- 固定資産税の納税通知書を確認する

- 登記簿謄本を確認する

- 路線価方式で計算する

STEP1. 固定資産税の納税通知書を確認する

路線価方式で調べる際は、「土地の面積」を把握しておく必要があります。

土地の面積は、固定資産税の納税通知書で確認できます。

固定資産税の納税通知書とは、毎年4~6月に市区町村からその年の1月1日時点の不動産の所有者に対して送付される固定資産税の納税に関する書類です。

固定資産税の納税通知書には、固定資産税や都市計画税の納税額だけではなく、土地の面積も記載されています。

STEP2. 登記簿謄本を確認する

土地の面積を確認するためには、登記簿謄本にも目を通しておきましょう。

登記簿謄本とは、対象の不動産の所有権が誰にあるか、所有権以外の権利関係、所在や面積などが記載されている書類です。

土地を共有している場合は、自身の持分を知る必要があります。

登記簿謄本には持分割合が記載されているので確認しておきましょう。

登記簿謄本は現在登記事項証明書と呼ばれており、不動産の所有者でなくても、法務局で取得できます。

STEP3. 路線価方式で調べる

土地の面積がわかったら、以下の手順で路線価を調べます。

- 路線価図・評価倍率表にアクセスする

- 路線価を調べたい都道府県を選択する

- 路線価図を選択する

- 市区町村リストから路線価を調べたい市区町村を選択する

- 調べたい場所の路線価を確認する

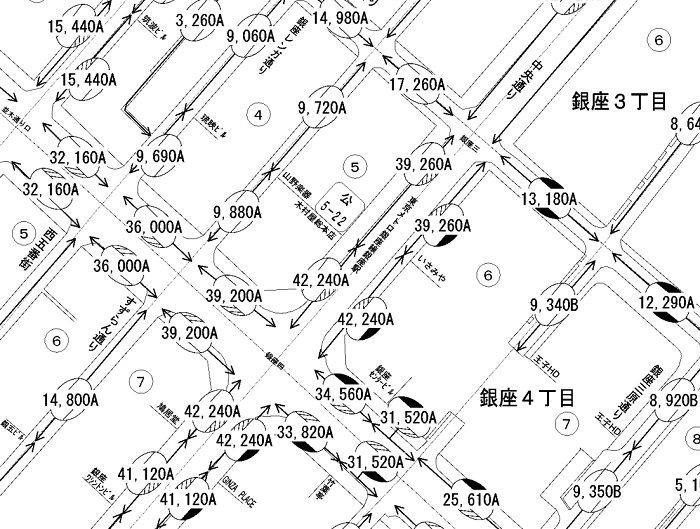

国税庁のホームページの「路線価図・評価倍率表」にアクセスし、地図上の該当する地域をクリックします。

開かれたページで「路線価図」を選択しましょう。

調べたい地域の名称で検索すると、路線価図が表示されます。

地図上で「200D」のように、数字と記号(アルファベット)で表現されているのが路線価です。

数字は、1平方メートルあたり千円単位の路線価を表しています。

記号(アルファベット)は借地権割合です。

| アルファベット | 借地権割合 |

|---|---|

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

たとえば「200D」なら200,000円で、借地権割合が60%となります。

路線価図で調べた路線価に土地の面積を掛けると、土地の評価額がわかります。

路線価方式の詳しい計算方法は、以下の記事をご覧ください。

- 「何から始めたらいいか分からない方」は、まず不動産会社に相談を

- 「不動産一括査定」で複数社に査定依頼し、”最高価格”を見つけましょう

- 「NTTデータグループ会社運営」のHOME4Uなら、売却に強い不動産会社に出会えます

相続した土地評価額を倍率方式で調べる流れ

路線価が設定されていない地域もあります。

路線価が設定されていない場合は、「路線価方式」で評価額を調べることはできません。

このような路線価が定められていない地域の評価額は「倍率方式」で調べます。

倍率方式で土地の評価額を調べる方法は、次の3つのステップです。

- 必要な書類を確認する

- 倍率表で評価倍率を確認する

- 倍率方式で計算する

順を追って見ていきましょう。

STEP1. 必要な書類を確認する

固定資産税の納税通知書には、納税額や面積以外に、固定資産税の算出に使用した土地の固定資産税評価額が記載されています。

固定資産税評価額とは、3年に1回見直しが行われる固定資産税の計算に使われる価格です。

倍率方式の計算に必要なので、納税通知書に記載された固定資産税評価額を確認しましょう。

土地を共有している場合には、路線価方式と同様、登記簿謄本で持分割合を確認します。

STEP 2. 倍率表で評価倍率を確認する

書類を用意したら、以下の手順で評価倍率を調べます。

- 路線価図・評価倍率表にアクセスする

- 評価倍率を調べたい都道府県を選択する

- 評価倍率表を選択する

- 市区町村リストから評価倍率を調べたい市区町村を選択する

- 調べたい場所の評価倍率を確認する

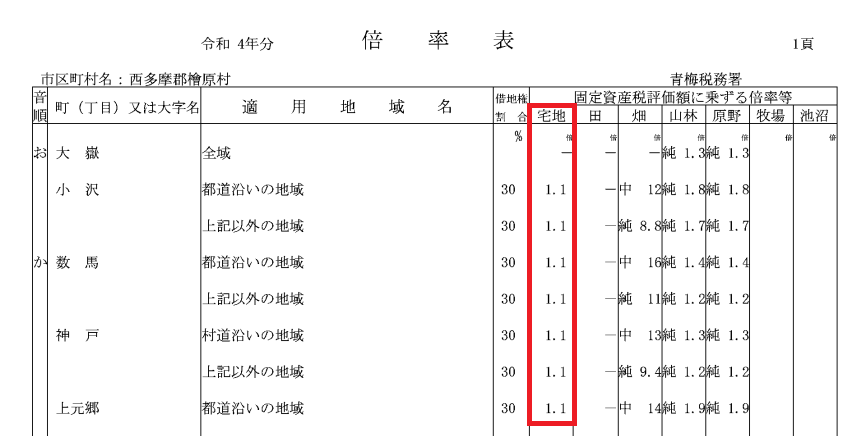

国税庁のホームページの「路線価図・評価倍率表」にアクセスし、地図上の該当する地域をクリックします。

「評価倍率表」の中の土地の種類を選択しましょう。

基本的には「一般の土地等用」を選びます。

調べたい市区町村まで入力すると、市区町村の倍率表が表示されます。

町村名や地域、地目等から対象の土地の倍率を探しましょう。

「宅地」の項目に書かれた数字が「倍率」です。

この倍率をメモしておきましょう。

STEP 3. 倍率方式で計算する

倍率がわかったら、納税通知書に記載された固定資産税評価額を倍率に掛け合わせます。

たとえば、倍率が「1.1」であれば、固定資産税評価額を1.1倍すると相続税評価額が算出されます。

倍率方式の詳しい計算方法は、以下の記事をご覧ください。

相続した土地の評価額が減額される例

相続税評価額がわかったあとは、相続税の負担を減らせないかが気になるのではないでしょうか。

実は相続税評価額は、土地の利用方法や契約形態、形状などによって減額されます。

以下の5つのケースに該当する場合は、減額が可能です。

- 貸家

- 借地

- 小規模宅地

- 不整形地

- 広大な土地

アパートや貸家の敷地に使われている土地は「貸家建付地」といい、計算方法が通常の相続税評価額とは異なります。

借地の場合は、借地権割合に応じた減額が受けられます。

小規模住宅地の場合は、一定の要件を満たす場合、最大80%の減額が可能です。

不整形地や広大な土地は、利便性が低くなるため、ともに評価額の減額を受けられます。

それぞれの減額条件については、以下の記事で詳しく解説しています。

相続した土地の売却額の相場を知りたいなら一括査定が便利

不動産の価値は、景気や需要などによってリアルタイムで変動します。

そのため、売却相場を知りたい場合は、不動産の専門家である不動産会社に査定を依頼することをおすすめします。

不動産会社に査定を依頼する際には、1社だけで十分と考えている方もいると思いますが、1社だけでは不十分です。

不動産会社によって査定結果は異なるため、複数社に依頼し、査定結果を比較することが大切です。

複数社に査定を依頼する際に便利なのが、NTTデータグループが運営する一括査定サイト「IELICO(イエリコ)」です。

イエリコはカンタンな情報を入力するだけで、全国の優良な不動産会社2,500社のなかから、6社を選んでまとめて査定依頼ができます。

査定依頼の際はぜひイエリコをご活用ください。

相続した土地評価額に関するポイントをおさらい

相続した土地の評価額は、路線価図に路線価が記載されている場合は路線価方式で算出します。

記載されていない場合の算出方法は倍率方式です。

【路線価方式を調べる手順】

- 固定資産税の納税通知書を確認する

- 登記簿謄本を確認する

- 路線価方式で計算する

【倍率方式を調べる手順】

- 必要な書類を確認する

- 倍率表で評価倍率を確認する

- 倍率方式で計算する

詳しくは「2.相続した土地の評価額の調べ方」をご覧ください。

相続した土地の売却額を知りたい場合には、不動産会社に査定を依頼します。

1社だけに査定を依頼した場合、その査定結果が正確かどうか判断できないため、複数の不動産会社に査定を依頼しましょう。

複数社に査定を依頼する手間と時間を省きたい方には「IELICO(イエリコ)」がおすすめです。

詳しくは「4.相続した土地の売却額の相場を知りたいなら一括査定が便利!」をご覧ください。

この記事の編集者

IELICO編集部

家を利口に売るための情報サイト「IELICO(イエリコ)」編集部です。家を賢く売りたい方に向けて、不動産売却の流れ、税金・費用などの情報をわかりやすくお伝えします。掲載記事は不動産鑑定士・宅地建物取引士などの不動産専門家による執筆、監修を行っています。

メディア 運営者情報

家を利口に売るための情報サイト「IELICO(イエリコ)」編集部です。

運営会社についてはこちら

カンタン1分入力

最大6社にまとめて 売却査定依頼

人気記事

- 新築マンションを高く売却するコツとは?売るタイミングや買ったばかりで売る注意点も解説

- 任意売却とは?仕組みや流れ・メリットとデメリット・競売との違いをわかりやすく紹介

- マンション売却は住宅ローン残債があっても問題ない?ローンの残る物件を売る流れ・ポイント・注意点

- 【2026年】マンション買取相場は市場価格の70〜80%が目安!相場の調べ方と価格が安くなる理由・高く売るポイント

- 【2026年】不動産売却はどこがいい?おすすめ不動産会社の比較・会社選びのポイント

- 不動産買取相場は仲介の売却価格の7割!買取価格の計算方法・相場を調べる方法を解説【2026年最新】

- 不動産買取のトラブル・失敗事例とは?主な注意点とリスクを回避する方法

- マンション売却に消費税はかかる?課税・非課税の条件を個人・個人事業主・法人別の売買ケースで解説

- 家の売却でやってはいけないこと8選!失敗・後悔しないためのポイントを紹介

- 【2023年10月導入】不動産賃貸の大家さん必見!インボイス制度の全貌と今やるべき対策を完全解説