遅かれ早かれ、直に相続がやってきます。

相続の開始を知ってから10か月以内に相続税の申告が必要なため、相続手続きは粛々と進めていかなければいけません。

ただ、相続への理解が深い人は少なく、「何から始めればいいのか」「相続税って高いんじゃないのか」「何かトラブルが起きるのでは」と心配されている方がほとんどでしょう。

この記事では、家の相続の基本的な流れ、家の分割方法などを解説します。

必要な手続きやトラブルを起こさないためのポイントが分かり、スムーズな相続が可能になります。

「売却を考えているけど、難しい話をたくさん読むのは苦手」「すぐに売却したい」という方は、この記事をざっくりと大枠で押さえた上で、まずは「IELICO(イエリコ)」を使って複数の不動産会社にまとめて売却査定を依頼してみることをおススメします。

相続する土地については『 亡くなった親の土地の名義変更は必須!登記の手順や費用まで詳しく解説 』

目次

1.家の相続手続きの基本的な流れ

世帯主が死亡した場合、家は相続人(遺産を受け取る側)に相続されます。

しかし、家の権利(名義)は公に登記されており、相続人自身が名義変更手続きをしない限り、完全に自分のものにはなりません。

以下では、相続開始から、家の相続登記(名義変更手続きのこと)までの流れを解説いたします。

- 遺言書の有無を確認する

- 相続人・相続財産を決定する

- 遺産分割協議を行う

- 相続登記(名義変更)をする

以下では、それぞれについて解説いたします。

1-1.遺言書の有無を確認する

相続が発生した場合、被相続人(亡くなった方)が有していた財産(遺産)の分割を行います。

生前に被相続人が遺産の分割方法について指示した遺言書を作成していた場合、遺言書の指示に従って財産を分割することになります。

遺言書は以下のいずれかの方法で保管されているので、相続発生後は遺言書が作成されていないか確認が必要です。

- 遺言書を作成した遺言者が自己保管

- 法務局が保管

- 公証役場が保管

被相続人が遺言書を自己保管している場合には、「検認手続き」が必要です。

検認手続きとは、遺言書の発見者や保管者が家庭裁判所に遺言書を提出し、相続人立会いのもと開封、内容を確認することです。検認手続きを行わずに開封した場合、5万円以下の過料となるので注意してください。

1-2.相続人・相続財産を決定する

遺言書が作成されていなかった場合は、基本的に民法に定められている法定相続人が財産を相続することになります。配偶者は常に法定相続人になりますが、配偶者以外の法定相続人は相続順位が高い人が相続人となります。

| 順位 | 法定相続人 |

|---|---|

| 第1順位 | 子供 |

| 第2順位 | 親 |

| 第3順位 | 兄弟姉妹 |

被相続人に子供がいる場合、親は相続人になりません。

法定相続人が誰なのかは、被相続人が生まれてから亡くなるまでの戸籍謄本を取得すれば把握すできます。

相続人を確定させたあとは、相続財産の確定に移行します。

相続財産は預金通帳やキャッシュカード、郵便物などから調査していきます。

プラスの財産だけでなく、借金のようなマイナスの財産も相続財産に含まれるので注意してください。

被相続人が住んでいた家以外に不動産を所有している可能性もあるため、市区町村から所有者に届く固定資産税の納税通知書を確認しましょう。

相続財産の調査が難しい場合は、弁護士や司法書士などに依頼することも可能です。

1-3.遺産分割協議を行う

遺言書で全ての財産の相続方法が指定されている場合は、遺産分割協議は不要なので、次のステップに移ります。

遺産分割協議とは、相続人が相続財産をどのように分割するのか話し合うことです。遺産分割協議には相続人全員が参加しなくてはならず、分割についての合意を得られた場合は遺産分割協議書を作成し、相続人全員が署名捺印を行わなくてはなりません。

全員の合意さえあれば、基本的に自由に遺産を分けることができます。決まらない場合は、民法に定められている法定相続分という割合に応じて分けるのが一般的です。

遺産分割協議書の書式は決まっていませんが、必要事項の漏れがあった場合、資産分割協議書が無効になるため、記載例などを確認しながら作成します。

なお、相続税の申告と納税は被相続人の死亡を知った日の翌日から10か月以内、相続放棄の場合は3か月以内と決まっているので速やかに遺産分割協議を行いましょう。

1-4.相続登記(名義変更)をする

家を相続する相続人は、相続登記を行わなくてはなりません。

相続登記とは、不動産の名義を新しい所有者に変更するための手続きです。

相続登記は以下の必要書類を用意して、法務局に提出することで申請が完了します。

- 遺産分割協議書

- 委任状(代理人が手続きする場合)

- 相続人全員の印鑑証明書

- 被相続人の出生から死亡までの戸籍謄本

- 被相続人の住民票の除票

- 相続人全員の戸籍謄本

- 相続登記申請書

- 相続関係説明図

- 登記事項証明書

司法書士に相続登記を任せれば、必要書類の準備や手続きの手間を省けます。

司法書士に相続登記を依頼する際の費用(報酬)については、4章

2.家の相続時の分割方法

家を相続する際は、現在家に住んでいるのか、住み続けるのか、それとも家を取り壊して更地で相続するのかによって、適切な分割方法が異なります。家の分割方法は、以下の4つに分類されます。

| 分割方法 | 説明 |

|---|---|

| 現物分割 | 不動産そのものを物理的に分ける |

| 代償分割 | 特定の人物が受け継ぐ代わりに対価を支払う |

| 換価分割 | 不動産を売却して売却代金を分ける |

| 共有分割 | 複数人で不動産を持ち合う |

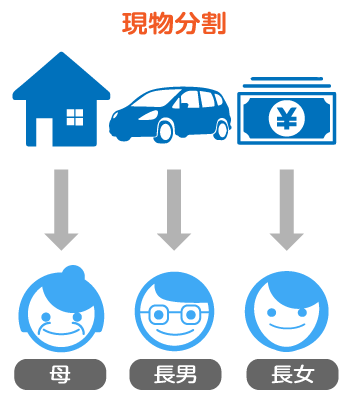

2-1.現物分割

現物分割とは、「ある人は不動産、ある人は現金と車」の様に、相続財産を現物で分割する方法です。

非常にシンプルな分割方法ではありますが、不動産と同価値の財産がない場合は、公平な分配ができません。

不動産以外の財産がない場合や、不動産の価値だけ突出して高い場合などは、相続人全員の合意を得ることは難しいでしょう。

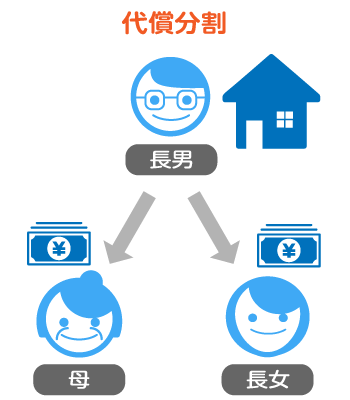

2-2.代償分割

代償分割とは、ある人が不動産を取得する代わりに、不動産の価値に応じた代償金を支払う方法です。

例えば、2人の相続人のうち1人が3,000万円の価値がある不動産を相続する代わりに、もう一方に1,500万円の現金(代償金)を支払います。

不動産を相続する方は現金を払わなくてはならないので選択できるケースが限られます。

相続人の中に、まとまったお金を持っている人がいる場合に検討できる分割方法です。

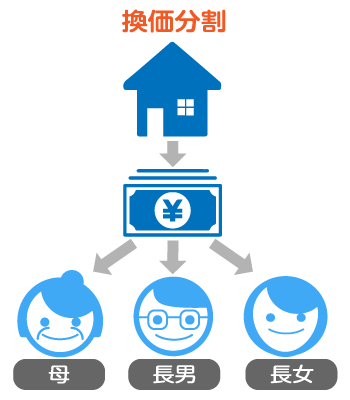

2-3.換価分割

換価分割とは、不動産を売却して売却代金を分ける分割方法です。

例えば、3,000万円の不動産を相続する際に、不動産を売却して現金化してから1,500万円ずつ分けるのが換価分割です。

不動産の現金としての価値は、売却しなければ分かりません。

そのため、前述した現物分割や代償分割は、推定の価値を基準に分与方法を決める必要があり、場合によって不公平さが生まれます。

対して換価分割は、不動産が現金になるため1円単位で平等な分与ができます。

最近は、相続不動産の空き家問題が深刻化しています。

今後住む予定がないのでしたら売却し、他の人に利用してもらうことも検討してみましょう

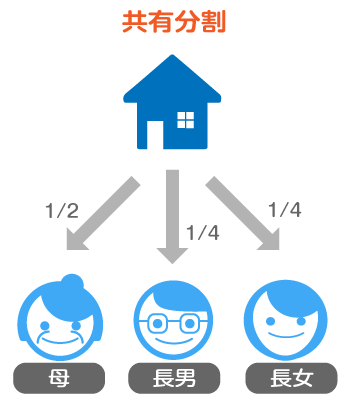

2-4.共有分割

共有分割とは、相続人全員が不動産の権利を持分という形で共有する分割方法です

例えば、「被相続人の配偶者が持分50%を持ち、子供二人が持分25%ずつ」といったような分割します。

前項の換価分割に比べると、売却の手間もなく、比較的スムーズに分割できます

ただし、共有不動産には、いくつかのリスクが付きまといます。

まず、共有者全員の合意がないと売却や賃貸借、贈与といった取引ができません。共有者間のよくあるトラブルの原因となっています。

また、共有者が死亡すると持分が相続され、さらに共有者が多くなる場合があります。

共有不動産の解消や取引は共有者全員の合意が必要です

共有者が相続により拡大すると、合意を得ることがより難しくなります。

遺産分割協議がまとまらず、どうしてもその方法でしか解消できない場合意外は、基本的に避けた方が安全です。

『 不動産相続時の手続きや分割方法を徹底解説 』では、相続人間でどのように分割方法を決めていくのかまで解説しています。あわせてご覧ください。

3.家の相続にかかる税金

家を相続する際は以下のような税金がかかります。

- 相続税

- 固定資産税

- 不動産取得税(基本かからない)

資金不足で税金を納めることができなかった場合には延滞するため、かかる税金額の目安を知っておくことが重要です。

3-1.相続税

相続税が課されるかどうかは、不動産の評価額だけでなく、相続財産全体の価額で決まります。

相続財産の総額が基礎控除を上回っている場合に、その上回った部分に対して課税されるためです。

基礎控除は以下の計算式で算出できます。

なお、基礎控除を上回っている場合でも、配偶者控除や小規模宅地の特例などの制度を適用させることで、非課税、減税となる場合もあります。

以下の速算表で計算した法定相続人ごとの税額を合計したものが相続税の総額になります。

| 区分 | 税率 | 控除額 |

|---|---|---|

| 1,000 万円以下 | 10% | - |

| 3,000 万円以下 | 15% | 50万円 |

| 5,000 万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

3-2.固定資産税

1月1日時点の不動産の所有者は、固定資産税や都市計画税を納めなくてはなりません。

相続で不動産を取得し、名義変更して新たに所有者になった場合も同様です。年の途中に相続した場合、未納分の固定資産税は相続人が負担しますが、相続税を申告する際に負担額を債務控除として申告できます。

固定資産税と都市計画税は、以下の式で計算できます。

- 固定資産税:固定資産税評価額×1.4%

- 都市計画税:固定資産税評価額×0.3%

3-3.不動産取得税(基本かからない)

不動産取得税とは、不動産の取得にかかる税金であり、以下のような場合に発生します。

- 売買・贈与

- 増改築

- 交換

相続では本来不動産取得税はかかりませんが、法定相続人以外に遺贈する場合は不動産取得税が発生します。

4.家の相続は名義変更に費用がかかる

不動産を相続した際の相続登記(名義編呼応手続き)には、税金や費用がかかります。

- 登録免許税

- 書類の取得費用

- 司法書士への報酬(依頼する場合)

資金不足で手続きを進められなかったということがないように事前に確認しておくことが大切です。

4-1.登録免許税

登録免許税とは、不動産の登記手続きにかかる税金です。

相続の場合は、相続登記(名義変更手続き)の際に発生します。

登録免許税は、登記の理由により税率が異なります。

相続登記の場合の税率は以下の通りです。

相続によって土地の所有権を取得した方が相続登記を行う前に亡くなった場合、2回分の登録免許税を納めなくてはなりません。

しかし、令和7年3月31日までであれば、1回目にかかる登録免許税は免除されます。

4-2.書類の取得費用

相続登記を行う際に必要な書類を取得するのにかかる費用は以下の通りです。

| 書類 | 取得費用 |

|---|---|

| 遺産分割協議書 | 無料 |

| 委任状 | 無料 |

| 相続人全員の印鑑証明書 | 1通200~300円 |

| 被相続人の出生から死亡までの戸籍謄本 | 1通450円 |

| 被相続人の住民票の除票 | 1通300円 |

| 相続人全員の戸籍謄本 | 1通450円 |

| 固定資産評価証明書 | 1通300~450円 |

| 相続登記申請書 | 無料 |

| 相続関係説明図 | 無料 |

| 登記事項証明書 | 1通480~600円 |

法務局が遠方にある場合には、交通費がかかることも想定しておきましょう。

4-3.司法書士への報酬(依頼する場合)

司法書士に名義変更手続きを依頼すれば、書類の用意や手続きにかかる手間を省けます。しかし、依頼した場合は、上記の書類の取得費用に加えて司法書士への報酬が発生するので注意が必要です。

報酬は各司法書士によって異なるだけでなく、相続人の人数によっても変わるので一概にいくらとは言い切れませんが、5~10万円程度が目安と言えるでしょう。

5.家の相続は放棄できる

借金や運用しようのない不動産までも相続の対象です。

中には「相続したくない」と考える方もいるかと思います。

その際は、相続に関する一切の権利を放棄する相続放棄を行いましょう。

相続人が亡くなったのを知ってから3か月以内であれば、相続放棄が可能です。

この章では、相続放棄を検討するうえでの2つの注意点を解説いたします。

- プラスとマイナスの財産全ての相続を放棄する

- 放棄すると次の順位の相続人へ権利が移る

5-1.プラスとマイナスの財産全ての相続を放棄する

相続を放棄する際は、マイナスの財産だけでなく、プラスの財産も含めた全ての財産を放棄しなくてはなりません。

現金は相続するものの、借金や価値のない不動産だけを放棄するといったことはできません。

そのため、相続放棄はマイナスの財産がプラスの財産を明確に上回っている場合や、相続トラブル

を回避したい場合などに検討しましょう。

5-2.放棄すると次の順位の相続人へ権利が移る

相続には、法定相続人という考え方があり、被相続人から見た関係の近さで順位がつけられています。

基本的に、相続は『配偶者』と、相続順位1位の『子』が行います。

相続を放棄した場合、放棄した人の代わりに、相続順位下位の人が相続人となります。

例えば、『子』が相続放棄した場合は、相続順位2位の『親や祖父母』が相続人に繰り上がります。

多額のマイナスの財産を放棄する場合、次の順位の相続人に責任がうつることを覚えておきましょう。

相続放棄をする場合は影響を受ける方に相続放棄する旨を伝えておくことをおすすめします。

6.住まない家なら売却を検討しよう

相続し家に今後住む予定がないのなら、売却を検討してみるのもいいでしょう。

この章では、相続した家を売却するメリットを2つ解説いたします。

- 家を放置するリスク

- 相続後の売却なら節税できる

6-1.家を放置するリスク

住まない家を放置する場合、以下のようなリスクを伴います。

- 修繕費や固定資産税などの維持費がかかる

- 空き家は劣化が早い

- 不審者に狙われやすい

- 特定空き家に指定されて税金の優遇措置から外される

空き家のまま放置した場合、無駄な支出が増えるほか、適切な管理を行っていないことによる火災や倒壊などの事故に発展する恐れがあります。

特定空き家とは、倒壊などの著しく保安上危険となる恐れがある状態といった問題を抱える空き家を指します。

特定空き家に指定されると、住宅用地の特例が適用されず、固定資産税の負担が大きくなります。

放置せずに速やかに売却するのがおすすめです。

6-2.相続後の売却なら節税できる

不動産の売却によって譲渡益が発生した場合、譲渡所得税が課されます。譲渡益の計算式は以下の通りです。

取得費加算の特例を利用すれば相続税の負担を軽減できます。

取得費加算の特例とは、相続税額の一部を、売却時に取得費(経費)に加算できる制度です。

相続後3年10か月以内の売却であれば、取得費加算の特例を適用できます。

家を売るための基礎知については『家を売るならまずやるべきことを解説│!高く売る3つのコツとは』をご覧ください。

7.家の相続時のトラブルを避けるためのポイント

家は現金のように分割しやすいものではありません。

また、家そのものを相続できるのは基本的に1人だけなので、不平・不満が生じやすい点に注意が必要です。

相続トラブルを避けるには、以下の3つのポイントを押さえておくことが大切です。

- 事前に遺言書を作成してもらう

- 共同名義での相続はなるべく避ける

- 相続手続きは早めに行うようにする

7-1.事前に遺言書を作成してもらう

被相続人が亡くなってから家を含む遺産分割について話し合う場合、誰が家を相続するのか、どのように分割するのかでトラブルに発展する可能性は大いにあります。

被相続人が生前に遺言書を作成し、どのように遺産分割を行うか事前に指定していれば、相続発生後の遺産分割を速やかに行いやすくなります。

ただし、遺言書の内容を巡って相続人が争う可能性もあるため、相続人とも相談したうえで遺言内容を決定できれば安全でしょう。

7-2共有名義での相続はなるべく避ける

共有名義の不動産にはしばしばトラブルが付きまといます。

【共有名義の不動産トラブル例】

- 全員の合意が得られず不動産全体を売却できない

- 共有者が死亡し相続が起こると、さらに共有者が拡大する

- 一人の共有者が勝手に持分を売却する可能性がある

共有名義の不動産は、不動産全体の売却や賃貸・贈与などの取引を自由にできません。

取引を行うには全員の合意が必要ですが、ある人は「売るべき」ある人は「売りたくない」と意見が食い違い、いつまでも放置されたままになるケースがあります。

共有者はそれぞれの所有権の一部(持分)を保有しています。

共有者の一人が死亡し相続が起きると、持分が相続されます。

すでに相続人が複数人いる関係で、その持分さえも分割し、共有者が増えるケースがあり、一層複雑な権利状態となります。

不動産全体の取引は共有者全員の合意が必要ですが、自分の持分だけを譲渡することは可能です。

持分の売買には需要がなく、基本的に不動産会社や投資家が買手となります。

買手は、一部の持分だけでは利益を生むのが難しいため、他の共有者から持分を買おうとしたり、他の共有者に持分を売ろうとしたりします。

こうした、事態が深刻なトラブルまで発展させ、相続人同士の溝を深めるきっかけとなりかねません。

や無負えない場合以外は、共有不動産は回避することをお勧めします。

7-3.相続手続きは早めに行うようにする

相続放棄の手続きは被相続人が亡くなったのを知ってから3か月以内、相続税の申告・納付手続きは10か月以内に行わなくてはなりません。期限内に手続きを行わなかった場合は、受け取れるはずだったお金を受け取れなくなる、税金が高くなるといったデメリットが生じます。

葬式や知り合いへの連絡などでバタバタしがちで、相続手続きまで手が回らないという方も多いかもしれませんが、期日が決まっている手続きもあるので期限を過ぎないように早めに行ってください。

この記事のポイントまとめ

具体的には、以下のような流れで進めていきます。

- 遺言書の有無を確認する

- 相続人・相続財産を決定する

- 遺産分割協議を行う

- 相続登記(名義変更)をする

詳しくは「1.家の相続手続きの基本的な流れ」をご覧ください。

- 現物分割

- 代償分割

- 換価分割

- 共有分割

詳しくは「2.家の相続時の分割方法」をご覧ください。

- 相続税

- 固定資産税と都市計画税

- 不動産取得税(基本かからない)

詳しくは「3.家の相続にかかる税金」をご覧ください。

詳しくは「5.家の相続は放棄できる」をご覧ください。

- 家を放置するリスク

- 相続後の売却なら節税できる

詳しくは「6.住まない家なら売却を検討しよう」をご覧ください。

この記事の編集者

IELICO編集部

家を利口に売るための情報サイト「IELICO(イエリコ)」編集部です。家を賢く売りたい方に向けて、不動産売却の流れ、税金・費用などの情報をわかりやすくお伝えします。掲載記事は不動産鑑定士・宅地建物取引士などの不動産専門家による執筆、監修を行っています。

メディア 運営者情報

家を利口に売るための情報サイト「IELICO(イエリコ)」編集部です。

運営会社についてはこちら

カンタン1分入力

最大6社にまとめて 売却査定依頼

人気記事

- 新築マンションを高く売却するコツとは?売るタイミングや買ったばかりで売る注意点も解説

- 任意売却とは?仕組みや流れ・メリットとデメリット・競売との違いをわかりやすく紹介

- マンション売却は住宅ローン残債があっても問題ない?ローンの残る物件を売る流れ・ポイント・注意点

- 【2026年】マンション買取相場は市場価格の70〜80%が目安!相場の調べ方と価格が安くなる理由・高く売るポイント

- 【2026年】不動産売却はどこがいい?おすすめ不動産会社の比較・会社選びのポイント

- 不動産買取相場は仲介の売却価格の7割!買取価格の計算方法・相場を調べる方法を解説【2026年最新】

- 不動産買取のトラブル・失敗事例とは?主な注意点とリスクを回避する方法

- マンション売却に消費税はかかる?課税・非課税の条件を個人・個人事業主・法人別の売買ケースで解説

- 家の売却でやってはいけないこと8選!失敗・後悔しないためのポイントを紹介

- 【2023年10月導入】不動産賃貸の大家さん必見!インボイス制度の全貌と今やるべき対策を完全解説