住宅ローンの組み方には、『連帯債務型』『連帯保証型』『ペアローン』の3つがあります。

それぞれにメリットとデメリットがあるため、家庭にあった組み方を選ぶことが重要です。

この記事では、連帯債務型の住宅ローンに焦点をあてて解説を行っています。

連帯保証やペアローンとの違いにも触れているので、住宅ローンの知識がまったくない方でもお読みいただける内容となっています。

- 「何から始めたらいいか分からない方」は、まず不動産会社に相談を

- 「不動産一括査定」で複数社に査定依頼し、”最高価格”を見つけましょう

- 「NTTデータグループ会社運営」のHOME4Uなら、売却に強い不動産会社に出会えます

不動産の売却について詳しくは以下の記事をご覧ください。

目次

1.住宅ローンの連帯債務とは?

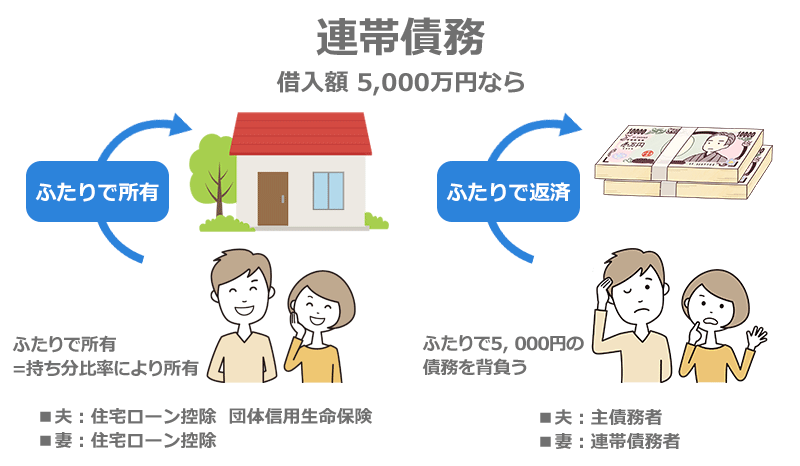

連帯債務型住宅ローンは、一つのローンに対し全員が債務者として契約する住宅ローンです。

例えば、ある夫婦がマイホームを購入する際に、一つのローンを夫と妻が債務者として契約する場合を連帯債務型といいます。

連帯債務型で住宅ローンを契約すると、債務者全員の所得を合算した金額で審査、融資を受けられます。

そのため、高額な不動産の購入も可能になります。

夫婦の例でいうと、2人が住宅ローンの債務を負いますが、一方が主債務者、もう一方が連帯債務者としてローン契約します。

連帯債務型の住宅ローンは、夫婦間で現在の収入に大きな差がない場合や、一方の年収では希望額満額が借りられない場合などに利用されます。

また、二世帯住宅を建てて親子が一緒に同居する場合にも、同様に連帯債務型の住宅ローンを組むことが可能です。

【連帯債務者になる人の条件】

- 申込者の親、子、配偶者など

- 申込時の年齢が70歳未満であること

- 申込者と同居すること

- (それぞれが)全額の債務をもつこと

2.連帯保証・ペアローンとの違い

前章で解説した連帯債務と、連帯保証やペアローンはどのような違いがあるのでしょうか。

連帯保証と、ペアローンについて、連帯債務との違いをそれぞれ確認していきましょう。

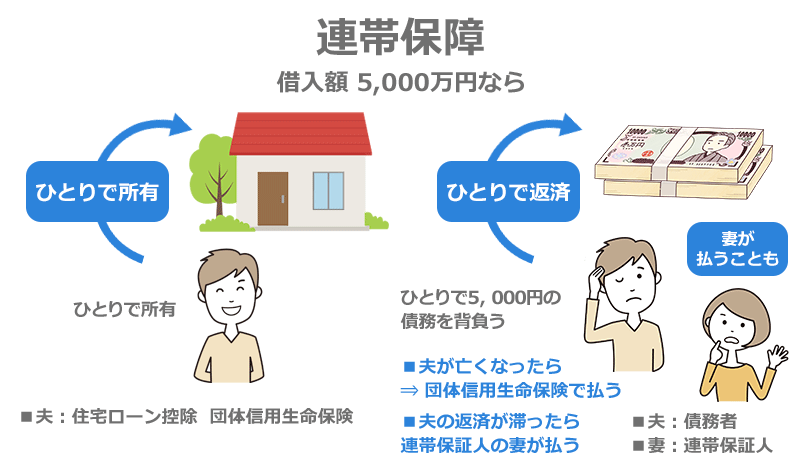

2-1.連帯保証との違い

連帯債務型は、一つのローンに対して二人が債務者となり返済を行う契約方法です。これは、購入する家を2人で所有していることになります。

対して連帯保証の場合、一つのローンに対して一人の債務者が返済を行う契約方法です。契約時に設定される連帯保証人は、債務者の返済が滞った際に債務返済の責任を負います。

あくまでも債務者は一人であり、不動産も一人で所有している状態となります。

そのため、住宅ローン控除を受けたり、団信に入れたりするのは債務者一人だけになります。

連帯保証人については、民法改正に伴い、保証債務の上限を契約時に記載することとされています。

これにより、債務者が返済しないために金利が膨れ上がるといった事態は避けられます。

| 連帯債務者 | 連帯保証人 | |

|---|---|---|

| 契約上の立場 | 契約者が主債務者 一方が連帯債務者 |

契約者が債務者 一方が連帯保証人 |

| 収入の合算 | できる | できる |

| 返済義務 | あり | なし ※債務者が払えなくなった場合に義務が生じる |

| 団信の加入 | 機関による | できない |

| 住宅ローン控除 | 利用できる | 利用できない |

| 不動産の所有権 | あり | なし |

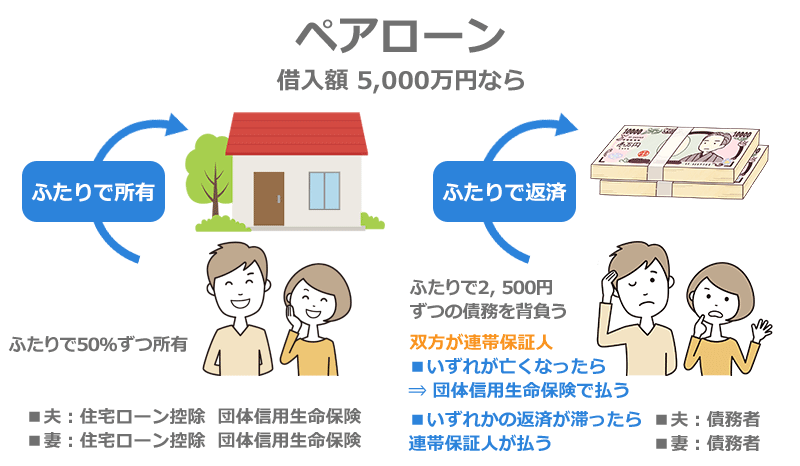

2-2.ペアローンとの違い

ペアローンは、二人がそれぞれ住宅ローンを借りて、お互いに保証し合い、一つの家を二人で所有するローン方法です。

連帯債務は一つのローンを二人で借りている状況で、対するペアローンはそれそれが別のローンを借りている状況になります。

個別にローンを契約するため、返済期間や金利のタイプをそれぞれ柔軟に設定ができます。

契約者いずれも、住宅ローン控除や団信加入をすることができます。

一方で個別の契約にはそれぞれ諸経費がかかるため、連帯債務や連帯保証よりも5万円以上も高い費用がかかります。

また、契約者が死亡した際に団信によって保証される債務は、契約者が契約している分となるため、住宅ローンの残債がすべてなくなるわけではありません。

| 連帯債務者 | ペアローン | |

|---|---|---|

| 契約上の立場 | 契約者が主債務者 一方が連帯債務者 |

ともに債務者 |

| 収入の合算 | できる | できる |

| 返済義務 | あり | あり |

| 団信の加入 | 機関による | できる |

| 住宅ローン控除 | 利用できる | 利用できる |

| 不動産の所有権 | あり | あり |

3.連帯債務のメリット

連載債務型住宅ローンには、以下4つのメリットがあります。

【連帯債務型で住宅ローンを組むメリット】

- 借入額を増やせる

- それぞれが住宅ローン控除を適用できる

- 契約を一本化できる

- すまい給付金をふたりとも受給できるかもしれない

3-1.借入額を増やせる

連帯債務型住宅ローンは、主債務者と連帯債務者の収入を合算した上で融資額を決定します。

単独の住宅ローンよりも、当然借入金額は増えるため、より高額な物件を検討できます。

また、債務は、収入の比率に応じた割合で分担します。

3-2.それぞれが住宅ローン控除を適用できる

連帯債務型住宅ローンにおける主債務者と連帯債務者は、それぞれが不動産の所有者となります。

そのため、お互いが住宅ローン控除を利用できます。

なお控除額は、債務の負担割合で決定します。

例えば、3,000万円の住宅ローンを、夫が2,000万円、妻が1,000万円の負担(2:1)で借りた場合で考えてみましょう。

住宅ローン控除を利用する年の末の残額が2,800万円の場合、夫の残債1,800万円、妻の残債900万円に控除割合(0.7%)をかけて計算します。

夫は12.6万円の控除、妻は6.3万円の控除が受けられます。

3-3.契約を一本化できる

連帯債務型住宅ローンでは、1本の契約を二人で結ぶため、契約が一本化されます。

事務手数料などの諸経費も1契約分で済みます。

ペアローンの場合、2本の住宅ローン契約を結ぶため、事務手数料や印紙税などが二重にかかってしまいます

3-4.すまい給付金を2人とも受給できるかもしれない

「すまい給付金」とは、50㎡以上の床面積や収入など一定の条件を満たせば、収入金額に応じて最大30万円の給付金が受け取れる制度です。

連帯債務型にすると、夫婦2人とも給付金を受け取ることが可能ですので、最大で60万円が支給されます。

住宅を引渡されてから1年以内に「すまい給付金受付事務局」に出向いて申請を行いましょう。

4.連帯債務のデメリット

多くのメリットがある連帯債務ですが、当然デメリットも存在します。

金融機関の担当者がかならずしも、デメリットにふれた解説をするとは限りませんので、以下のデメリットを事前に把握しておきましょう。

【連帯債務で住宅ローンを組むデメリット】

- 連帯債務者は団信に加入できないケースがある

- 離婚後も支払い義務がある

- 離職や育休で収入が減っても返済義務は続く

- 将来の借り換えが困難なことがある

3-1.連帯債務者は団信に加入できないケースがある

団信(団体信用生命保険)とは、債務者が住宅ローン返済中に死亡や高度障害に陥った場合に、住宅ローンの借入残高をゼロにできる保険です。

家族の住居維持のほか、銀行への弁済にあてる目的があるため、住宅ローン契約の際に団信の加入が条件となることが一般的です。

連帯債務型の場合は、主債務者(多くは世帯主)のみの団信加入が条件となる場合多く、連帯債務者の死亡等は保障されません。

あるいは、「フラット35」の「デュエット(夫婦連生団体信用生命保険)」のように、連帯債務者も団信への加入が可能な住宅ローンもあります。

昨今では、戸籍上の夫婦でなく内縁関係、あるいはLGBTQなど同姓のパートナーであっても利用可能な保険もあります。

3-2.離婚後も支払い義務はある

連帯債務型は、お互いは支払い義務を持っているため、離婚後もそれぞれが支払いを続けます。

住んでいない家に住宅ローンを支払い続けることになるため、住宅ローン滞納などのトラブルリスクが高まります。

連帯債務を解消し単独ローンにするには、一方に残債分を新たに借り入れるだけの信用力が必要です。

連帯債務型では、一方の収入では難しい金額を借り入れているため、単独ローンへの変更は大変難しいと言えます。

この場合は、不動産を売却し住宅ローンを完済するのがおすすめです。

今後、不動産や住宅ローンを通じたトラブルが起きる可能性はなくなり、相手方との関係をより確実に断つことができます。

ただし、売却代金で住宅ローンが完済できない場合は、原則的に不動産を売却できません。

3-3. 離職や育休で収入が減っても返済義務は続く

連帯債務型では、審査時の二人の収入に応じた額の借入を行います。

毎月の支払は、二人の現在の収入があってこそ安定して払えるものといえます。

そのため、どちらか一方の収入が減少すると、支払いが困難になる可能性があります。

身近な例でいえば、妻側の妊娠や育児による休業に伴う収入の減少が考えられます。

ほかにも、新型コロナウイルスのような感染症や災害が原因で休業が起こるなど、様々な理由で収入の減少は起こりえます。

単独のローンに比べて、収入が減少した際の家計への負担が大きい点には十分に注意しましょう。

連帯債務型で住宅ローンを組む際は、「一方の収入減少に耐えられる返済額なのか」「万一に備えて貯蓄ができるほどの負担であるか」を熟考したうえで決定しましょう。

3-4. 将来の借り換えが困難なことがある

「変動金利に固定金利に借り換えをしたい」「毎月の返済額を抑えたい」などの理由で住宅ローンの借り換えを検討する方は多くいます。

連帯債務型は、基本的に共働きの状態で組む高額の融資になるため、将来には残債を補填するだけの借入ができない可能性もあります。

例えば、「当時は収入のあった妻が、現在では専業主婦をしている」といった場合では、単独のローンで借り換える必要があり、相応の収入が必要になります。

5.連帯債務で住宅ローンを組むうえでの注意点

連帯債務型にすれば高額の融資が受けられるため、「上限いっぱいで良い家を探そう!」と考える方もいるでしょう。

ただし、住宅ローンを返済中に亡くなる、あるいは離婚するなどの事態も想定しておかなければなりません。

また、誰でもどことでも、連帯債務型で住宅ローンが組めるわけではないことにも注意が必要です。

ここでは、連帯債務型で住宅ローンを組むうえでの注意点について以下の通り見ていきましょう。

- それぞれに収入があることが前提

- 取り扱い機関が少ない

- 贈与税が発生する可能性がある

5-1.それぞれに収入があることが前提

より高額な融資を受けるために連帯債務を負うわけですから、それぞれに安定した収入があることが前提条件です。

アルバイトや派遣社員、個人事業主などは、収入の安定面から正社員に比べて審査が通りにくい可能性があります。

どちらか一方に退職などの予定がある場合も、連帯債務型で住宅ローンを組むのは難しい可能性あります。

その場合は、まず退職を見送るか、連帯保証型の住宅ローンを検討してみましょう。

5-2.取り扱い機関が少ない

連帯債務型の住宅ローンは、ペアローンなどに比べて取り扱う金融機関が少ない点に注意が必要です。

特にネット銀行では、連帯債務型のローンを取り扱わない機関がほとんどです。

まずは、住宅ローンを借りたい金融機関が、連帯債務型を取り扱っているか連絡してみましょう。

なお、フラット35であれば連帯債務型で融資を受けることが可能です。

5-3.贈与税が発生する可能性がある

連帯債務型の場合、「住宅登記上の所有権の割合」と「実際の返済負担の割合」に落差があると、贈与税を課せられる可能性があります。例えば、所有権の持分は夫と妻で50%ずつなのに、住宅ローン債務の負担は夫が8割、妻が2割という場合、この差額の3割は夫から妻に贈与したと解釈される可能性があるのです。

例えば、妻が妊娠・出産に際して退職をしたので収入がなくなったため、ローンの支払いを夫に1本化したいといったケースが挙げられます。この場合、そもそも2人ともに収入がある前提で住宅ローンを組むわけですから、連帯債務者である妻の分を完済する必要が出てくるのです。

そして、妻の債務を夫の貯金から一括返済すると、夫が妻の返済分を肩代わりしたと判断されてしまい、贈与税が課せられるケースがあるのです。ただし、贈与税には基礎控除があるので、住宅ローンの返済金額(贈与したとみなされる金額)が年間110万円以下であれば、贈与税はかかりません。

以下の表のように、支払い割合の変更を行う場合も、贈与とみなされます。

| 所得割合によって定められた持分 (1:1だった場合) |

ライフスタイルの変化などによって夫婦間で取り決めた割合 (3:1だった場合) |

贈与税の対象 | |

|---|---|---|---|

| 夫(主債務者) | 2,500万円 | 3,750万円 | 3,750万円-2,500万円=1,250万円 |

| 妻(連帯債務者) | 2,500万円 | 1,250万円 |

ローンのタイプを変更したい、あるいは収入が大きく変更される、離婚などが発生しそうだといった場合には、事前に税理士などの専門家に相談した方がいいでしょう。

6.夫婦なら「連帯債務」「連帯保証」「ペアローン」どれがいい?

夫婦で住宅ローンを組む際には、連帯債務型、連帯保証型、ペアローンの3つの選択肢がありますが、結論としてどれを選べば良いのでしょうか。選び方のポイントは、以下の通りです。

- 共働きで双方の収入を前提に、より高額な融資を受けたいなら「連帯債務型」か「ペアローン」で限度額を上げる

- 連帯債務型かペアローンか選ぶ際には、団信がつくかどうかで判断してもよく、フラット35と民間住宅ローンの金利差で選んでも構わない

- 死別や失業、あるいは離婚などのリスクも十分に吟味する

- 1人の収入で十分に住宅ローンが組めるなら、連帯保証型でよい

4-1.連帯債務型がおすすめのケース

連帯債務型の場合、夫婦の一方の収入だけでは届かない金額の住宅ローンを組めるため、より高額な住宅を購入する際に有効な手段です。住宅ローン控除も夫婦それぞれ受けられるため、税制上も有利です。ペアローンよりも諸費用が安いので、金利が同じなら連帯債務を選ぶとよいでしょう。

ただし、死別・離婚などのライフスタイルの変動は大きく、その分、リスクになり得ることには注意が必要です。

【連帯債務型がおすすめのケース】

- 1人の収入では十分な融資額に届かない場合

- 連帯債務者が生命保険に加入している

4-2.連帯保証型がおすすめのケース

夫婦の一方の収入でも住宅購入に十分な住宅ローンが組める場合は、1人が住宅を所有し、住宅ローンの債務も1人で負う連帯保証型がよいでしょう。所有と債務の関係がシンプルになります。

また、手続きも簡単ですし、世帯主が死別した場合も団信によって家を残せます。

離婚する場合、財産分与により物件の所有をどちらにするかが争点となりますが、支払い能力のある人が支払いを続けるのが合理的なので、所有と債務はこれまで通りにし、どちらが住むかだけ双方で話し合えばよいでしょう。

ただし、債務者が家に住まないケースでは住宅ローン滞納のリスク等があるため、売却してしまった方が安全ともいえます。

ただし、住宅ローン中の家を売るには、売却時に住宅ローンを完済する必要があるので注意しましょう。

【連帯保証型がおすすめのケース】

- 夫婦の現在の収入に大きな差がない

- 夫婦の一方の収入で住宅購入に十分な住宅ローンが組める

4-3.ペアローンがおすすめのケース

ペアローンも、連帯保証人と同様、夫婦一方の収入では届かない金額の住宅ローンを組めるため、より高額な住宅を購入する場合に有効な手立てとなります。住宅ローン控除を夫婦それぞれが受けられるため、税制上も有利です。

ただし、連帯保証型に比べ諸費用が二重にかかります。

離婚・収入減少などの生活変化の影響を大きく受けますが、双方が団信に入れる点はメリットです。

【ペアローンがおすすめのケース】

- 夫婦一方の収入では十分な金額の住宅ローンが組めない場合

- 夫婦2人が自立して債務負担していく方針の場合

連帯債務もペアローンも高額の借り入れをするため、計画性がないと住宅ローンが支払えなくなる可能性もあります。

『 住宅ローンが払えないとどうなる?支払いが厳しいときの対処法を紹介! 』の記事では、住宅ローンが払えない場合にどうなるのかを解説しています。あわせてご覧ください。

この記事のポイントまとめ

連帯債務とはどのようなしくみなのか理解することが大切です。似たものにペアローンがありますが、大きく異なる点もあるので違いを知っておきましょう。

- 住宅を複数人で所有し、その借金は全員が負う

- 夫婦2人で組む場合、2人の現在の収入を合算するため高額な借り入れが可能

- 購入する住宅は夫婦の共有名義

- 夫婦以外に親子でも可能

詳しくは「1.住宅ローンの連帯債務とは?」をご覧ください。

夫婦が連帯債務で住宅ローンを組む場合、以下のようなメリットがあります。

- 2人の収入を合算するため、より高額な融資が受けられる

- 2人とも住宅ローン控除が受けられる

- 契約が1本なので、ペアローンより諸経費がお得

詳しくは「2.連帯債務で住宅ローンを組むメリット」をご覧ください。

連帯債務で住宅ローンを組む場合、以下のことに注意が必要です。

- 連帯債務者は団信に加入できないケースがある

- 離婚後も支払い義務がある

- 離職や育休で収入が減っても返済義務は続く

- 将来の借り換えが困難なことがある

詳しくは「3.連帯債務で住宅ローンを組むうえでの注意点」をご覧ください。

そのため、一人で十分に借入できる場合は連帯保証型で契約するのがおすすめです。

将来設計やリスク想定が十分にできているのであれば、連帯債務やペアローンを検討するのもいいでしょう。詳しくは「4.夫婦で借りるなら連帯債務か連帯保証人かペアローンどれがいい?」をご覧ください。

この記事の編集者

IELICO編集部

家を利口に売るための情報サイト「IELICO(イエリコ)」編集部です。家を賢く売りたい方に向けて、不動産売却の流れ、税金・費用などの情報をわかりやすくお伝えします。掲載記事は不動産鑑定士・宅地建物取引士などの不動産専門家による執筆、監修を行っています。

メディア 運営者情報

家を利口に売るための情報サイト「IELICO(イエリコ)」編集部です。

運営会社についてはこちら

カンタン1分入力

最大6社にまとめて 売却査定依頼

人気記事

- 新築マンションを高く売却するコツとは?売るタイミングや買ったばかりで売る注意点も解説

- 任意売却とは?仕組みや流れ・メリットとデメリット・競売との違いをわかりやすく紹介

- マンション売却は住宅ローン残債があっても問題ない?ローンの残る物件を売る流れ・ポイント・注意点

- 【2026年】マンション買取相場は市場価格の70〜80%が目安!相場の調べ方と価格が安くなる理由・高く売るポイント

- マンション買取とは?買取業者の選び方からメリット・デメリット・マンション買取の流れを解説

- 【2026年】不動産売却はどこがいい?おすすめ不動産会社の比較・会社選びのポイント

- 不動産買取相場は仲介の売却価格の7割!買取価格の計算方法・相場を調べる方法を解説【2026年最新】

- 不動産買取のトラブル・失敗事例とは?主な注意点とリスクを回避する方法

- マンション売却に消費税はかかる?課税・非課税の条件を個人・個人事業主・法人別の売買ケースで解説

- 家の売却でやってはいけないこと8選!失敗・後悔しないためのポイントを紹介