住宅の買い替えには、先に自宅を売却する「売り先行」と、新居を買った後に売却する「買い先行」があります。

どちらにもメリット・デメリットがあり、買い替えを進める手順や、かかる費用も変わるため、自分にとって適した方法を見極めることが大切です。

住宅の買い替えをスムーズに進めるため、本記事では

- 住宅を買い替えるのにおすすめのタイミング

- 住宅を買い替える際の流れ

- 家の買い替え費用

- 住宅の買い替えで発生する税金

について解説しています。

本記事を最後まで読み進めて頂ければ、住宅の買い替えの基礎知識が得られ、売却と購入をスムーズに進められます。

目次

1.住宅を買い替えるならいつがいいの?

住宅を買い替えるタイミングは、高く売れる次の2つの時期が良いとされています。

- 高く売れる可能性がある築20年以内

- 引っ越し需要が高まる時期

上記の時期が住宅を買い替えるのに良いタイミングである理由について、詳しく紹介していきます。

1-1.築20年以内なら高く売れる可能性あり

築20年以内の住宅は高く売れる可能性があります。

家には耐用年数という資産価値を表す年数があり、木造一戸建て住宅の場合は22年とされています。

| 住宅の構造 | 耐用年数 |

|---|---|

| 木造 | 22年 |

| 鉄骨鉄筋コンクリート造・ 鉄筋コンクリート造 |

47年 |

| れんが造・石造・ブロック造 | 38年 |

そのため、築20年を過ぎ始めると建物の資産価値はゼロに近づき、住宅の管理状態にもよりますが、22年でほぼ土地のみの価格となるケースが少なくありません。

したがって、高く売るなら建物に価値が残っている築20年以内が重要な条件となります。

1-2.引っ越し需要が高まる時期を狙う

家やマンションなどの不動産は、引っ越しの時期を狙うと高く売れやすくなります。

一般的に引っ越しシーズンと言われるのは、就職、転勤、子供の進学などで新生活を始めるタイミングの1月〜4月です。

引っ越しシーズンは購入需要が増えるので、売り出し価格を高く設定しても買い手がつきやすい傾向があります。

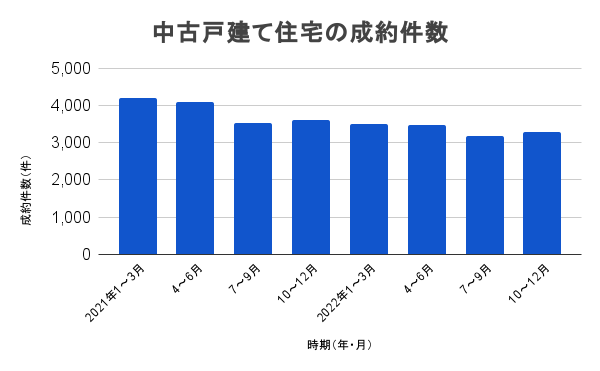

戸建て住宅の成約件数を確認してみましょう。

公益財団法人 東日本不動産流通機構 季報 マーケットウォッチ サマリーレポート(2023年1~3月期)をもとに作成

2021年、2022年ともに、上半期にかけて成約件数が増えていることが確認できました。

以上のことから、引っ越しシーズンにあたる1月〜4月頃に戸建て住宅の購入需要が高まっているといえるでしょう。

1月〜4月頃に引き渡しができるよう、前年の10~11月頃から販売活動をするのがおすすめです。

そうすれば、ピークの時期に高値での売却が狙えるでしょう。

2.売り先行のメリット・デメリット

住宅の買い替えは、次のいずれかの流れで行います。

- 自宅を売ってから新居を買う:売り先行

- 新居を買ってから自宅を売る:買い先行

そのため、まずは「売り先行」と「買い先行」のどちらを先にするかを決める必要があります。

どちらを先にするべきか判断するため、両方のメリットとデメリットを把握しておきましょう。

まずは「売り先行」のメリットとデメリットからご紹介します。

売り先行のメリット・デメリット

- 【メリット】資金計画を立てやすい

- 【メリット】売り急ぎを避けられる

- 【デメリット】新居が見つからないと仮住まいが必要

- 【デメリット】内覧対応の負担がかかる

ひとつずつ見ていきましょう。

【メリット】資金計画を立てやすい

売り先行のメリットのひとつは、資金計画が立てやすいことです。

先に自宅を売るため、売却代金を新居の購入費用にあてられます。

買い先行の場合では、売却額が予想を下回ると、資金計画が狂ってしまうことがあります。

しかし売り先行では、当初の資金計画の通りに「売り」から「買い」への流れが作りやすいのです。

【メリット】売り急ぎを避けられる

買い先行では、「売れ残ると資金がまわらなくなる」といった焦りから、購入希望者の価格交渉に妥協し、自宅を安売りしがちです。

このように、早く売りたいという思いから不本意な値下げに応じてしまうことを「売り急ぎ」といいます。

それに対し売り先行の場合は、余裕をもって売却に臨めるので、売り急ぎを避けられます。

【デメリット】新居が見つからないと仮住まいが必要

自宅を売ってから新居を見つけるまでの間が空いてしまう場合は、一時的に住む「仮住まい」が必要になります。

そうなった場合、余計な費用がかかるだけでなく、二回引っ越しをする手間もかかります。

仮住まいに暮らす可能性がある点が、売り先行の大きなデメリットのひとつです。

【デメリット】内覧対応の負担がかかる

売り先行では、自宅に住みながら売却活動を進めるため、購入希望者から要望があれば内覧に対応しないといけません。

内覧の申し込みがあった場合、前もって自宅の清掃や片づけをする必要があります。

また、当日は訪れた購入希望者に、自宅の設備や周辺環境の説明をします。

住宅の買い替えで忙しいときには、内覧対応が負担に感じられることもあるでしょう。

3.買い先行のメリット・デメリット

新居を購入してから自宅を売却する「買い先行」には、どのようなメリットとデメリットがあるのでしょうか。

詳しくご紹介していきます。

買い先行のメリット・デメリット

- 【メリット】仮住まいが不要

- 【メリット】時間をかけて新居を探せる

- 【メリット】内覧対応の負担がかからない

- 【デメリット】売り急ぎの懸念がある

- 【デメリット】空き家の維持に費用と手間がかかる

- 【デメリット】住宅ローンの審査に通りにくくなる

ひとつずつ見ていきましょう。

【メリット】仮住まいが不要

買い先行では、新居を購入してから旧居の売却をします。

仮住まいに引っ越す必要がないので、買い替え時に余計な手間と費用が発生しません。

【メリット】時間をかけて新居を探せる

買い先行では、時間に余裕をもって新居が探せます。

じっくりと検討して新居を購入してから、旧居は空き家の状態で売り出します。

販売を開始してから並行して新居を探す必要がないため、より売却活動に集中しやすくなるでしょう。

【メリット】内覧対応の負担がかからない

空室にして自宅を売る場合、内覧の準備や当日の対応を省けます。

不動産会社に鍵を預けておけば、担当者が立ち会ってくれるので、売主が内覧時に出向かなくても済むのです。

購入希望者の側も、売主がいると細かいところまでチェックしづらいので、空室のほうが気兼ねなく見やすい状態になります。

【デメリット】売り急ぎの懸念がある

買い先行では、売れ残りを避けるため早く売ろうと焦りがちです。

このように焦って売ってしまうことを「売り急ぎ」といいます。

しかし、売り急ぐと売却額が予想を下回り、購入代金でローンの返済ができないといった事態に陥るおそれがあります。

買い先行の際には「売り急ぎ」に注意が必要です。

【デメリット】空き家の維持に費用と手間がかかる

旧居を空き家にした場合、定期的に清掃や換気、庭の手入れなどのメンテナンスが必要です。

空き家は、最低でも1か月に一度はメンテナンスをしないと、汚れや匂いが気になり、買い手がつきづらくなってしまいます。

業者に委託する手もありますが、費用が発生します。

光熱費のほか、固定資産税も支払わないといけません。

空き家の維持に費用と手間がかかる点が、買い先行のデメリットのひとつです。

【デメリット】住宅ローンの審査に通りにくくなる

旧居の住宅ローンが残っている場合、ローン審査の通過が難しくなります。

新居と旧居の住宅ローンを同時に返済する「二重ローン」になると返済額が膨れ上がるため、払い続けられないと判断される可能性があるのです。

また、審査に通ったとしても、「二重ローン」の状態では返済の負担が大きくなるので注意しましょう。

4.住宅を買い替える際の流れ

「買い先行」と「売り先行」それぞれのメリット・デメリットを踏まえた上で、住宅を買い替える際の具体的な流れを見ていきましょう。

ここでは、以下の順に買い替えの流れをご紹介します。

- 「売り先行」と「買い先行」のどちらにするか決める

- 「売り先行」の流れ

- 「買い先行」の流れ

4-1.「売り先行」と「買い先行」のどちらにするか決める

まずは「売り先行」と「買い先行」のどちらにするのかを決めましょう。

「売り先行」がおすすめなのは、手堅く売却を進めたい方です。

「売り先行」であれば売却代金を手にしてから売るため、資金計画が狂って失敗することがありません。

そのため、手堅く売却を進めたい方には「売り先行」が向いています。

一方、「買い先行」がおすすめなのは、資金に余裕がある方です。

住宅ローンの返済が終わっていて、売却代金をローン返済にあてる必要がないといった状況にある方なら、売り急いで失敗することもないでしょう。

手元の資金に余裕がある方には、「買い先行」が向いています。

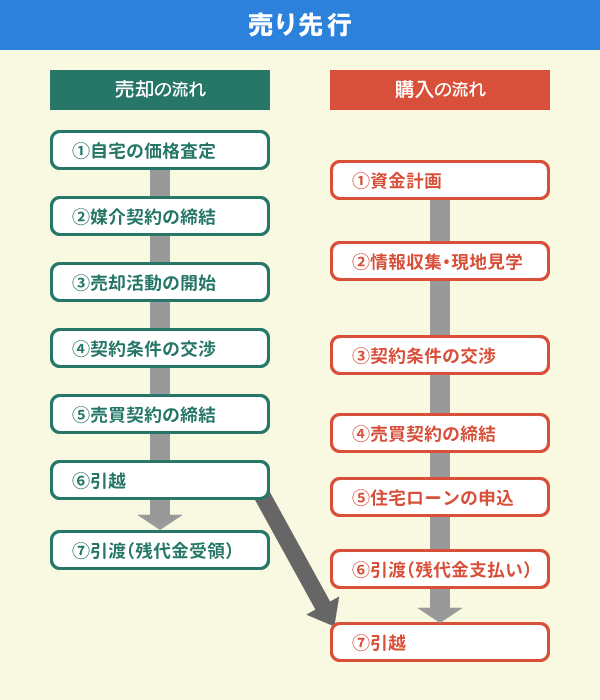

4-2.売り先行の流れ

売り先行の流れを確認していきましょう。

売り先行は先に自宅を売却してから新居を購入するため、資金計画を立てやすく、売却代金を新居の購入費に充てることができるなどのメリットがあります。

しかし売却した後に家を探すので、「仮住まいで余計な出費が出てしまう」「自宅居住中に内覧対応の手間がかかる」などのデメリットがあります。

また、住宅ローンが残っている場合、新たに住み替えローンの借入を検討する方もいるでしょう。

しかし、住み替えローンは住宅ローンより審査が厳しく、審査を通過するには難易度が高い点に注意が必要です。

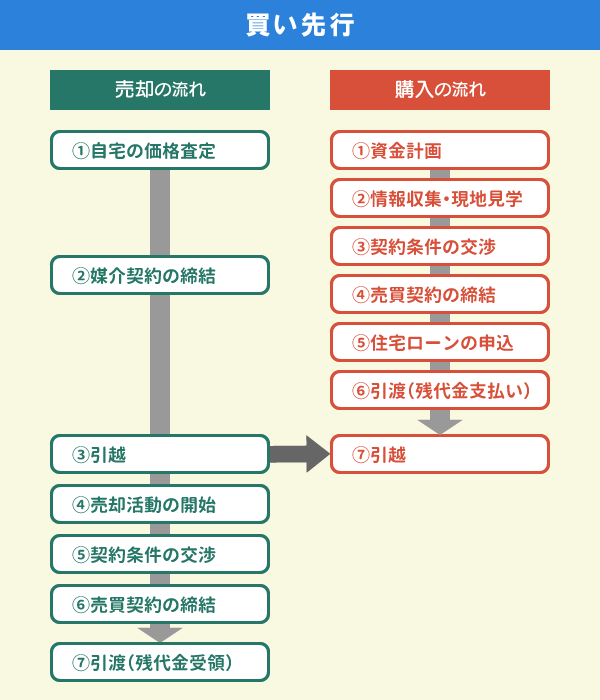

4-3.買い先行の場合

買い先行の流れを確認していきましょう。

買い先行は、自宅に住みながら新居を探すことができるため、新居をじっくりと探すことができ、仮住まいを用意する必要がありません。

また、新居に引っ越ししてから元々住んでいた自宅を売却するため、空室の状態で売りに出します。そのため、購入検討者の内覧に立ち会わずに売却できます。

しかし、自宅に住宅ローンが残っていた場合は新居の住宅ローンと二重払いになること、いくらで自宅が売却できるかわからないので新居購入の資金計画が立てづらいというデメリットがあります。

また、新居に無事引っ越しできたとしても旧居がいつ売れるかはわからず、長期化すると金銭的負担が増えるというリスクがあります。

5.住宅を買い替えるときのコツ

買い替えで住宅を売却するときには、次の3つのポイントを抑えることが大切です。

- 余裕を持って資金計画を立てる

- 購入する物件に買い替え特約をつける

- つなぎ融資を使う

それぞれのポイントについて解説していきます。

5-1.余裕を持って資金計画を立てる

住宅を売却するときは、余裕を持った資金計画が必要です。

たとえば売り先行で自宅を売却して仮住まいに移った後、すぐに新居が見つかれば良いのですが、上手く見つからないときもあります。

売却活動が長期化するとその分仮住まいを借りる費用が大きくなっていきます。

資金が不足して生活に影響がでないよう、長期化する可能性も想定した上で資金計画を立てましょう。

5-2.購入する物件に買い替え特約をつける

自宅はいつ売却できるかわからないため、売り先行の場合は新居を購入するときに「買い替え特約」をつけるのがおすすめです。

買い替え特約とは不動産売買契約書に記載する特約で、「売却中の自宅が期限までに売却できなかったときに、購入物件の不動産売買を解約できることにする」という決め事です。

買い替え特約をつけていれば、自宅を売却できなかったとしても、無理に資金繰りをして購入する必要はありません。また、契約解除となれば手付金も返金され、違約金を請求されることもありません。

買い替え特約を契約書に記載する際は、「〇月〇日までに売却できなかった場合は契約解除とする」といった具体的な日付や条件を記載します。

また、買い替え特約は売主の了承を得て記載できる内容ですので、必ず売買契約前に確認してください。

5-3.つなぎ融資を使う

新居を購入する手持ち資金が少なくても、つなぎ融資を利用することにより住宅を購入することができます。

つなぎ融資とは、旧居の売却金の入手より先に新居の支払いが必要となった場合、足りない資金をローンで借りて新居を購入し、売却金が入ったらローン返済に充てると約束した融資のことです。

つなぎ融資を利用することにより、購入代金の支払いと売却資金の入金のズレを解消することができます。

ただし、つなぎ融資は金利が2%〜4%ほどで、住宅ローンより高く設定されている点に注意しなければなりません。

また、すべての不動産会社でつなぎ融資のサービスに対応しているわけではないため、利用される場合は事前に不動産会社へ確認しましょう。

6.住宅の買い替えでかかる費用

住宅を買い替えるときには、売却時・購入時でそれぞれ費用が発生します。

一部、売却時と購入時で発生する費用に違いがありますので、それぞれ把握しておきましょう。

6-1.売却時にかかる費用

不動産を売却する際は以下の費用がかかります。

| 項目 | 費用 | 支払う時期 |

|---|---|---|

| 仲介手数料 | ( 売買代金 × 3% + 6万円 ) + 消費税 ※売買代金が400万円超の場合 |

売買契約時と決済後 |

| 印紙税 | 1,000円∼6万円 ※売買金額により異なる |

売買契約書の作成時 |

| 抵当権抹消費用 | 1,000円/件 ※司法書士に依頼する場合は1万∼2万円 |

移転登記時 |

| 住宅ローン一括返済手数料 | 5,000円~3万円くらい ※金融機関により異なる |

ローン返済時 |

| 譲渡所得税 | 短期譲渡所得 = 売却益 × 39.63% 長期譲渡所得 = 売却益 × 20.315% |

確定申告後 |

仲介手数料や印紙税は、売却価格が大きくなるほど負担金額も増えますので、あらかじめシミュレーションしておきましょう。

6-2.購入時にかかる費用

不動産は購入するときも以下の費用がかかります。

| 項目 | 備考 | 支払う時期 |

|---|---|---|

| 仲介手数料 | ( 売買代金 × 3% + 6万円 ) + 消費税 ※売買代金が400万円超の場合 |

売買契約時と決済後 |

| 印紙税 | 1,000円∼6万円くらい ※売買金額により異なる |

売買契約書の作成時 |

| 登録免許税 | 登録免許税額 = 固定資産税評価額 × 税率 | 引き渡し時 |

| 固定資産税 | 売主が1年分を支払っているので、購入時点から月割り計算をして清算する | 引き渡し時 |

| 司法書士への報酬 | 8万円~20万円 ※所有権移転登記と抵当権設定登記の場合 ※参考:日本司法書士会連合会「司法書士の報酬」 |

引き渡し時 |

| 住宅ローンの融資手数料 | 固定額や借入額の2.2% ※金融機関により異なる |

融資実行時 |

| 住宅ローンの保証料 | 固定額や借入額の2.2% ※金融機関により異なる |

融資実行時 |

| 火災保険・地震保険料 | 加入するプランや建物構造により異なる | 引き渡し時 |

| 不動産取得税 | 固定資産税評価額 × 3% | 引き渡し後 |

仲介手数料や印紙税の計算方法は売却と同じです。

売却と違う点は、住宅ローンの保証料や各種保険料、不動産取得税などが発生する点です。

売却と購入どちらもする場合は、動かす金額が大きくなりますので、不動産会社に確認をしながら事前に把握し、余裕を持って資金計画を立てるようにしましょう。

7.売却益でローン完済できない場合は「住み替えローン」を検討する

自宅を売却しても住宅ローンが完済出来ない場合は、住み替えローンの利用を検討しましょう。

住み替えローンとは、自宅の住宅ローン残高と購入する不動産の代金を合わせて借りることができるローンです。

住み替えローンを利用することで、自宅売却資金を充てても返済できない住宅ローン残高部分を、購入する不動産代金に上乗せすることができます。

つまり、オーバーローンになっていたとしても、住み替えローンを利用することにより自宅を売却することができるようになります。

ただし、住み替えローンは住宅ローンより2%ほど金利が高いこと、住宅ローンより審査が厳しいことには注意が必要です。

8.住宅の買い替えで発生する税金について

住宅を買い替えるときに発生する税金に、譲渡所得税があります。ただし譲渡所得税は、売却益が出たときのみに支払えばよく、控除の特例を利用すれば節税も可能です。

住宅を買い替えるときに注意しなければならない税金と、その税金の対策方法を解説していきます。

8-1.住宅を売却すると譲渡所得税が発生する

住宅を売却して売却益(譲渡所得)が出ると、譲渡所得税という税金が課税されます。

譲渡所得税は時に数百万円以上にもなる場合があるので、事前にどのくらいの譲渡所得税が課税されるか確認してください。

譲渡所得税を計算する前に譲渡所得がどのくらいあるのか、以下の計算式で算出します。

譲渡所得 = 収入金額 – 取得費 – 譲渡費用

収入金額とは不動産の売却金額で、取得費とは売却した不動産を購入したときの購入費と購入費諸費用を足したものです。また、譲渡費用とは売却するときに払った仲介手数料などを含む売却諸費用のことです。

譲渡所得が計算できたら、次に譲渡所得税を計算します。

譲渡所得税 = 譲渡所得 × 税率(短期なら39.63%、長期なら20.315%)

譲渡所得税の税率は、不動産を売却した年の1月1日現在で、売却不動産の所有期間が5年以下なら短期の税率(39.63%)、5年を超えていたら長期の税率(20.315%)になります。

8-2.売却益が出た場合に適用可能な税金特例

売却益が出ると譲渡所得税が課税されますが、一定の条件を満たしていれば減税される特例を利用することができます。

利用できる可能性がある特例は、次の通りです。

- 3,000万円の特別控除

- 特定の居住用財産の買換え特例

- マイホームを売った時の軽減税率の特例

各特例の詳細は以下の記事で解説しています。

8-3.売却損が出た場合に適用可能な税金特例

売却損が出た場合に適用可能な税金特例とは、マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例です。

自宅を購入したときの金額より売却金額のほうが安くなってしまった場合(損失)で自宅を新居に買い換えることを条件として、損失分に応じて最大4年間、所得から損失分を控除してくれる特例です。

ただし、売却した年を含めて前年と前々年に3,000万円特別控除を利用している場合には適用できません。

マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例を受けるための条件は、次の通りです。

【売却する自宅の条件】

- 自分が住んでいるマイホームであること

- 建物の所有期間が譲渡年の1月1日時点で5年以上であること

- 譲渡(売却)先が家族などの特別な関係でないこと

【購入する新居の条件】

- 売却年の前年1月1日から翌年末までに新しいマイホームを購入すること

- 購入年の翌年末までに住みはじめること

- 購入年の12月末までに住宅ローンを組んでいること

- 10年以上の住宅ローンであること

- 床面積が50平方メートル以上であること

参考:国税庁「No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)」

特例の詳細は以下の記事で解説しています。

住宅の買い替えは、売り先行や買い先行といったどのような方法で進めるかはもちろん、費用や税金など考えなければならないことがたくさんあります。これらを整理し、売却活動をスムーズに進めるためには、不動産会社選びがとても重要です。

信頼できる不動産会社を選ぶなら、ぜひご活用頂きたいのが「IELICO(イエリコ)」です。

「IELICO(イエリコ)」は、全国にある不動産会社の評判や口コミを見て複数社に査定依頼できる一括査定サイトです。

査定を依頼する会社は厳選された優良企業2,500社の中からお客様の条件にあった会社を「IELICO(イエリコ)」がピックアップし、その中から最大6社まで選択することができます。

その他、12,500件以上の口コミから、自分に合う不動産会社を見つけることが可能です。査定を依頼する会社を探すなら、「IELICO(イエリコ)」をぜひご活用ください。

この記事のポイント

売り先行のメリット・デメリットは以下の通りです。

- 【メリット】資金計画を立てやすい

- 【メリット】売り急ぎを避けられる

- 【デメリット】新居が見つからないと仮住まいが必要

- 【デメリット】内覧対応の負担がかかる

詳しくは「2.売り先行のメリット・デメリット」をご参考ください。

買い先行のメリット・デメリットは以下の通りです。

- 【メリット】仮住まいが不要

- 【メリット】時間をかけて新居を探せる

- 【メリット】内覧対応の負担がかからない

- 【デメリット】売り急ぎの懸念がある

- 【デメリット】空き家の維持に費用と手間がかかる

- 【デメリット】住宅ローンの審査に通りにくくなる

詳しくは「3.買い先行のメリット・デメリット」をご参考ください。

売却益でローン完済できない場合は「住み替えローン」を検討しましょう。

詳しくは「7.売却益でローン完済できない場合は「住み替えローン」を検討する」をご参考ください。

住宅の買い替えで発生する税金について確認しておくべき事項は、次の通りです。

- 住宅を売却すると譲渡所得税が発生する

- 売却益が出た場合に適用可能な税金特例

- 売却損が出た場合に適用可能な税金特例

詳しくは「8.住宅の買い替えで発生する税金について」をご参考ください。

この記事の編集者

IELICO編集部

家を利口に売るための情報サイト「IELICO(イエリコ)」編集部です。家を賢く売りたい方に向けて、不動産売却の流れ、税金・費用などの情報をわかりやすくお伝えします。掲載記事は不動産鑑定士・宅地建物取引士などの不動産専門家による執筆、監修を行っています。

メディア 運営者情報

家を利口に売るための情報サイト「IELICO(イエリコ)」編集部です。

運営会社についてはこちら

カンタン1分入力

最大6社にまとめて 売却査定依頼

人気記事

- 新築マンションを高く売却するコツとは?売るタイミングや買ったばかりで売る注意点も解説

- 任意売却とは?仕組みや流れ・メリットとデメリット・競売との違いをわかりやすく紹介

- マンション売却は住宅ローン残債があっても問題ない?ローンの残る物件を売る流れ・ポイント・注意点

- 【2026年】マンション買取相場は市場価格の70〜80%が目安!相場の調べ方と価格が安くなる理由・高く売るポイント

- 【2026年】不動産売却はどこがいい?おすすめ不動産会社の比較・会社選びのポイント

- 不動産買取相場は仲介の売却価格の7割!買取価格の計算方法・相場を調べる方法を解説【2026年最新】

- 不動産買取のトラブル・失敗事例とは?主な注意点とリスクを回避する方法

- マンション売却に消費税はかかる?課税・非課税の条件を個人・個人事業主・法人別の売買ケースで解説

- 家の売却でやってはいけないこと8選!失敗・後悔しないためのポイントを紹介

- 【2023年10月導入】不動産賃貸の大家さん必見!インボイス制度の全貌と今やるべき対策を完全解説